בלעדי ל"כלכליסט": פישר בוחן הגבלת משכנתאות הפריים

לאחר שניסיונות ההתערבות הקודמים בשוק המשכנתאות לא צלחו, בנק ישראל בוחן מהלך דרסטי יותר של הגבלת יכולת הבנקים לחלק משכנתאות צמודות לריבית הפריים - אחד הטרנדים שתרמו לניפוח בועת הנדל"ן

אחרי שסדרת המהלכים הקודמים שנקט לצינון שוק הדיור לא השיגה את התוצאה המקווה, עומד בנק ישראל להודיע בקרוב על מהלך נוסף, דרסטי הרבה יותר. הפעם מתכוון הבנק לטפל ישירות בנקודה שמטרידה אותו יותר מכל: הגידול העצום בהיקף המשכנתאות הצמודות לריבית הפריים. לשם כך מתכוון בנק ישראל לנקוט צעד חסר תקדים ולהטיל על הבנקים מגבלות על היקף המשכנתאות מסוג זה שיהיו רשאים להעניק לרוכשי הדירות.

מפרוטוקול דיוני הריבית האחרונים שפרסם אתמול בנק ישראל עולה כי מהלך מסוג זה היה מוכן להפעלה כבר לפני שבועיים. ואולם, ברגע האחרון החליט נגיד בנק ישראל פרופ' סטנלי פישר לדחות לפי שעה את ביצועו, ובמקום זה הועלתה הריבית במשק בשיעור חד של 0.5% במקום בשיעור של 0.25%, כפי שתוכנן.

הנהירה לפריים נמשכת

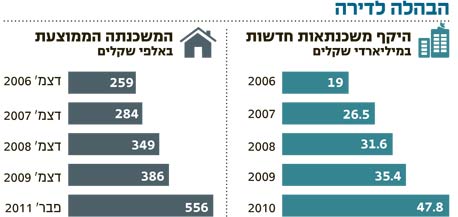

במהלך 2010 העמידו הבנקים משכנתאות בהיקף של כ־48 מיליארד שקל, עלייה של 35% לעומת 2009 ושל 152% בהשוואה ל־2006. על רקע הזינוק במחירי הנדל"ן (עלייה ריאלית של כ־40% מאז מחצית 2007), זינקה גם המשכנתה הממוצעת במשק מ־259 אלף שקל בדצמבר 2006 ל־556 אלף שקל בפברואר האחרון.

הבנקים ניצלו את רמת הריבית הנמוכה במשק כדי להציג בפני רוכשי הדירות הצעות מפתות במסלול הצמוד לריבית הפריים, הנגזרת מהריבית החודשית שקובע בנק ישראל. השיא נרשם בפברואר 2009, אז ניתנו כ־73% מהמשכנתאות במסלול הפריים, בהיקף של 1.4 מיליארד שקל. בפברואר 2011 ירד משקל משכנתאות הפריים מכלל המשכנתאות החדשות לכ־47%. אולם ההשוואה מטעה: היקף המשכנתאות החודשי בפברואר היה יותר מכפול בהשוואה לפברואר 2009, כך שמבחינה אבסולוטית, היקף משכנתאות הפריים דווקא גדל ל־1.9 מיליארד שקל.

במהלך 2010 הוציא בנק ישראל שלוש הוראות נקודתיות במטרה לצנן את שוק המשכנתאות: בפברואר הוא יצא נגד טרנד קבוצות הרכישה והגדיל את דרישות הקצאת ההון מהבנקים על אשראי מסוג זה; בתחילת יולי הנחה את הבנקים להגדיל את ההפרשה לחובות מסופקים על משכנתאות במינוף גבוה; ובאוקטובר הגדיל את דרישות הקצאת ההון מהבנקים על משכנתאות גדולות הניתנות בריבית משתנה ובשיעור מינוף גבוה.

מאחר שההוראות הנקודתיות מ־2010, שנועדו לצמצם את התמריצים של הבנקים לחלק אשראי לדיור, לא באו לידי ביטוי בשוק - בוחן כעת בנק ישראל מגבלה חריפה הרבה יותר במטרה לעצור את הנהירה למשכנתאות שצמודות לריבית הפריים.

החשש: משבר פיננסי

החשש הגדול ביותר של בנק ישראל הוא שעל רקע העלייה החדה בהיקפי המשכנתאות במשק, התפוצצות בועת הנדל"ן שתלווה בירידה חדה במחירי הדירות תגרום למשבר חמור בשוק הנדל"ן שיתגלגל אל המערכת הפיננסית, כפי שקרה רק לפני פחות משלוש שנים בארצות הברית. עם זאת, בפרוטוקול דיוני הריבית ניסה בנק ישראל לשגר מסר מרגיע, וציין כי מדובר בתרחיש שהסיכויים להתממשותו נמוכים.

בדיוני הריבית עצמם העריכו חברי הנהלת בנק ישראל כי העליות שנרשמו בשנה האחרונה בסעיף הדיור ובמחירי המזון והאנרגיה בעולם צפויות להמשיך להוות לחץ לעליית האינפלציה גם במהלך השנה הקרובה. בבנק ישראל מודעים לבעייתיות של הטיפול באינפלציה רק באמצעות העלאות הריבית, שמשפיעות לרעה על שער החליפין ועל היצוא. מסיבה זו מעדיף הבנק לצרף למערכה מכשיר נוסף, שיאפשר לו פעילות ממוקדת במחירי הדיור.