הבנקים שוב על הכוונת

ניל קשקרי, פעם בנקאי בגולדמן זאקס והיום בכיר בפדרל ריזרב, מוריד את הכפפות ומעורר דיון סוער: האם הגיע הזמן לפצל את הבנקים הגדולים ולא לחכות למשבר הבא?

בשבוע שעבר התייצב ניל קשקרי ביום עיון בוושינגטון והטיל פצצה: "אני מאמין שהבנקים הגדולים ביותר שלנו הם עדיין 'גדולים מכדי ליפול' וממשיכים להיות סיכון משמעותי ומתמשך לכלכלה שלנו".

קשקרי הוא לא היחידי שמתבטא כך. גם ברני סנדרס, המתמודד להיות מועמד המפלגה הדמוקרטית לנשיאות ארה"ב, יוצא שוב ושוב נגד הבנקים הגדולים וסוחף אחריו המונים. "בנקים גדולים מכדי ליפול הם גדולים מכדי להתקיים", הכריז סנדרס לא מכבר.

אבל להבדיל מסנדרס, אנטי־ממסדי שמדבר על מהפכה בפוליטיקה האמריקאית, קשקרי בא מלב לבה של המערכת: הוא אחד מבכירי הפדרל ריזרב, הבנק המרכזי האמריקאי. יותר מזה, קשקרי מזוהה עם המפלגה הרפובליקאית, התחיל את הקריירה שלו בוול סטריט ואפילו עבד בגולדמן זאקס, הבנק השנוא באמריקה.

נשיא הפד של מיניאפוליס ניל קשקרי: "אנחנו צריכים לעשות מעשה לפני שנשכח, כחברה, את לקחי המשבר של 2008. השאלה אם יש לנו, כמדינה, האומץ לפעול עכשיו" צילום: בלומברג

נשיא הפד של מיניאפוליס ניל קשקרי: "אנחנו צריכים לעשות מעשה לפני שנשכח, כחברה, את לקחי המשבר של 2008. השאלה אם יש לנו, כמדינה, האומץ לפעול עכשיו" צילום: בלומברג

ודווקא קשקרי בחר להתמקד, בנאום הבכורה שלו בתור נשיא הבנק המרכזי של מיניאפוליס, בפירוק הבנקים הגדולים ולטעון את הקריאה שלו לרפורמה בבנקים בתחושת דחיפות: "אנחנו צריכים לעשות מעשה לפני שנשכח, כחברה, את לקחי המשבר של 2008", הוא הצהיר. "השאלה אם יש לנו, כמדינה, האומץ לפעול עכשיו". אין פלא שהנאום של קשקרי היכה גלים. לפתע, יותר משבע שנים אחרי המשבר, הכל שוב על השולחן.

היה לדמות מושמצת

קשקרי מכיר היטב את הבנקים הגדולים. למעשה, הוא היה אחד האנשים שעזרו לבנקים הגדולים בעולם להפוך לעוד יותר גדולים. קשקרי היה בן טיפוחיו של הנק פולסון, שר האוצר האמריקאי בתקופת המשבר הפיננסי, שבתפקידו הקודם שימש מנכ"ל גולדמן זאקס. פולסון הביא את קשקרי לאוצר, וכשפרץ המשבר מינה אותו, בגיל 35 בלבד, לעמוד בראש תוכנית החילוץ בת מאות מיליארדי הדולרים של מערכת הבנקאות. המאמצים שלהם אולי הצילו את המערכת, אבל עוררו זעם ציבורי נרחב והולידו תנועות מחאה כמו "מסיבת התה" ו"לכבוש את וול סטריט". קשקרי עצמו היה לדמות מושמצת.

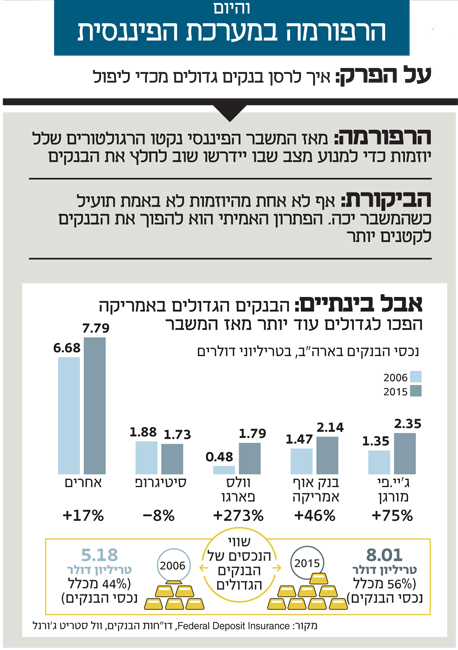

מאמצי החילוץ גם הפכו את הבנקים לגדולים יותר. כחלק מהחילוץ דחף הממשל לכך שבנקים בריאים "יבלעו" בנקים כושלים: בנק אוף אמריקה קנה את מריל לינץ', וולס פארגו קנה את וואקוביה, ג'יי.פי מורגן צ'ייס קנה את וושינגטון מיוצ'ואל וכן הלאה. בשורה התחתונה, אם לפני המשבר החזיקו ארבעת הבנקים הגדולים ב־44% מהנכסים במערכת הבנקאות האמריקאית, היום הם מחזיקים ב־51% מהנכסים, שזינקו ליותר מ־8 טריליון (!) דולר.

קשקרי מודה: "נאלצנו לתמוך במיזוגים גדולים בניסיון לייצב את המשבר המיידי, אף שידענו שזה יהפוך את בעיית הבנקים שגדולים מדי ליפול לחמורה יותר בטווח הארוך". וזה אכן מה שקרה, וקשקרי חושב שזו סיבה לדאגה. הוא משוכנע שבנקים גדולים מדי ליפול, כלומר בנקים שאי אפשר לתת להם לקרוס, היו בין הגורמים המרכזיים להיקף המשבר הפיננסי ולחומרת הנזק שגרם.

ולאור הניסיון האישי שלו הוא גם לא מאמין בשלל התוכניות הנוכחיות שנועדו לאפשר לבנקים גדולים להגיע לחדלות פירעון בלי שיידרש חילוץ על ידי משלם המסים. שום מקבל החלטות רציונלי, הוא טוען, לא ינסה לבחון את הכלים החדשים בעיצומו של משבר, ודאי לא משבר בסדר הגודל של 2008. במילים אחרות, גם במשבר הבא ישלמו האזרחים על חילוץ הבנקים הגדולים.

המסקנה של קשקרי ברורה: "אנחנו צריכים לשקול ברצינות אפשרויות נועזות ומכוננות יותר". קשקרי מציע שלושה נתיבים לפתרון בעיית הבנקים הגדולים מכדי ליפול: הראשון הוא פשוט לפצל אותם לבנקים קטנים יותר, מקושרים פחות וחשובים פחות. לחלופין, אפשר לכפות עליהם לממן חלק גדול בהרבה מהפעילות שלהם על ידי ההון של בעלי המניות (או בז'רגון המקצועי, להגדיל מאוד את דרישות הלימות ההון שלהם, הצעה שמזוהה עם פרופ' ענת אדמתי מאוניברסיטת סטנפורד). ככה, בעלי המניות הם שיספגו את ההפסדים, והבנקים יהפכו לבטוחים כמו חברות תשתית ציבורית. ולבסוף, הוא מציע לגבות מס על מינוף בכל רחבי המערכת הפיננסית. אף לא אחת מהאופציות האלה לא חדשה לגמרי, אבל כל אחת מהן מהפכנית.

בתור ראש אחד הבנקים האזוריים של הפד, קשקרי נטול סמכויות ממשיות לקדם את היוזמה שלו, אבל בכוונתו לרתום לנושא את המוסד שבראשו הוא עומד ולהציע תוכנית קונקרטית עד סוף השנה. הנאום שלו כבר עורר תגובות נסערות מכיוון המערכת הפיננסית וזכה לתלי תלים של פרשנות, שלא מעט מהן הסבירו למה הוא טועה. למשל, כי עדיף להתמקד במידת הקישוריות של הבנקים לשאר המערכת, לא בגודל שלהם.

אין תוכנית מושלמת

לקשקרי, שניחן בחושים פוליטיים לא מבוטלים (ובעברו אף התמודד על משרת מושל קליפורניה), יש תשובה מוכנה: "שום תוכנית שנעלה לא תהיה מושלמת. אבל את החסרונות הפוטנציאליים צריך לשקול מול הסיכונים והעלויות שקיימים בפועל כבר היום".

בשנים האחרונות לא קל להיות בנק. מאז 2009 ספגו הבנקים הגדולים בעולם קנסות בהיקף אדיר של 220 מיליארד דולר על מגוון השערוריות שהיו מעורבים בהן. בד בבד העלו הרגולטורים בכל זאת את דרישות הלימות ההון מהבנקים, והם גם מתעתדים לחייב את הבנקים להנפיק מגוון ניירות ערך שיגלגלו יותר מהפסדי הבנקים אל המשקיעים. ולבסוף, מדיניות הריבית הנמוכה יוצרת כאב ראש אדיר לבנקים, שרואים את המרווחים בין הריבית שהם גובים לריבית שהם משלמים הולכים ונשחקים - ואיתם יחד נשחקת הרווחיות שלהם. אין פלא שמניות הבנקים בעולם נמצאות במגמת ירידה כמעט בלתי פוסקת.

קורא לילד בשמו

למעשה, יש מי שמוצא קו מאחד בין הצרות של הבנקים: הרגולטורים מנסים להקשות על הבנקים הגדולים עד כדי כך שבעלי המניות שלהם יחליטו לבד שזה לא שווה את זה ויפעלו לפצל אותם לבנקים קטנים יותר. כך טען השבוע מאמר פרשנות ב"פייננשל טיימס", שהסביר שבעצם קשקרי חושף את המטרה האמיתית מאחורי מגוון הפעולות של הרגולטורים. אלא שלהבדיל מחבריו, שמנסים (לשווא) לגרום לבעלי המניות לפעול, קשקרי דוגל בפעולה ישירה, ולא מהסס לקרוא לילד בשמו.

בזמן המשבר הפיננסי הכריז רם עמנואל, אז ראש הסגל של הנשיא ברק אובמה, כי "אסור לתת למשבר להתבזבז". זה קו מחשבה נפוץ, ובשנים האחרונות הסבירו לא מעט מרואיינים ב"כלכליסט" מה צריכה להיות הרפורמה הבאה במערכת הפיננסית, זאת שתיושם כשיגיע המשבר הבא. קשקרי רואה את הדברים אחרת: הזמן לרפורמות הוא לא בזמן משבר, אלא דווקא עכשיו, כשהכלכלה חזקה יחסית. "הגיע הזמן להתקדם מעבר לאינטרסים קרתניים ולפתור את הבעיה הזאת".