שותפים רק עד הכסף

כוונתו של יולי עופר לרכוש 15% ממניות השותף הכללי ברציו חושפת את המחלה הגדולה של ענף חיפושי הנפט והגז: בעלי השליטה לוקחים לעצמם פרמיה גבוהה במיוחד מההכנסות - על חשבון המשקיעים הקטנים ביחידות ההשתתפות - ומבטיחים לעצמם רווחים ודאיים מדמי הניהול

בשבוע שעבר התפרסמה ב"כלכליסט" ידיעה שלפיה חברת פרימיום פי.איי.אייץ', שבשליטת יולי עופר, בוחנת רכישה של 15% ממניות השותף הכללי של שותפות חיפושי הנפט רציו תמורת 260–280 מיליון שקל.

בפרימיום אישרו את המגעים אך לא התייחסו לסכום המדובר. בעלי השליטה בשותף הכללי ברציו, יגאל לנדאו וליגד רוטלוי, מצויים בסכסוך עסקי עם הקבלן שלומי שוקרון שהשקיע בעבר ברציו וטוען ש־15% ממניות השותף הכללי שייכים לו. הפשרה המסתמנת בנושא היא הכרה של בעלי השליטה בשותף הכללי בזכויות של שוקרון תמורת הסכמתו למכירה מיידית של זכויות אלו.

מרבית חברות חיפושי הנפט והגז בנויות במבנה חוקי המפריד בין מחזיקי יחידות ההשתתפות (יה"ש) שלהם יש זכות לחלוקה ברווחי השותפות, אם נוצרים כאלו, ובין השותף הכללי, המנהל את החברה בפועל. השותף הכללי יכול לשלוט בחברה גם מבלי להחזיק ביחידות השתתפות, וכך הוא יכול ליהנות מהסיכוי שהחברה תמצא נפט או גז מבלי לקחת חלק בסיכון.

לשותף הכללי ברציו זכות לקבל 6% משווי הנפט או הגז שיופק עד לכיסוי העלויות ו־8% לאחר כיסויין, כאשר מחצית מתקבולים אלו יגיעו ישירות לגיאולוג של רציו, איתן אייזנברג, והיתרה לשאר המחזיקים בשליטה בשותף הכללי של רציו. בנוסף זכאי השותף הכללי ל־7.5% מחלקה של רציו בהוצאות הקידוחים. בניגוד ליחידות ההשתתפות של רציו שנסחרות בבורסה וקל מאוד לדעת את ערכן, מניות השותף הכללי לא נסחרות, ולכן קשה לדעת את השווי הכלכלי של השליטה בחברה זו.

השווי של תמלוג־על גבוה מהשווי של יחידת השתתפות, מאחר שתמלוג־העל יתקבל מההכנסות מהקידוח, ואילו הרווח למחזיקי יחידות ההשתתפות יתקבל מהרווח הנקי (לאחר תשלום התמלוגים למדינה ולשותף הכללי ולאחר הוצאות נוספות). מניית כהן פיתוח, שמרבית שווייה נובעת מתמלוג־העל מחברת אבנר, מתמחרת את הערך של תמלוג־העל בכ־25% מעל הערך של יחידת השתתפות באבנר. לפי תמחור זה, שוויו של השותף הכללי ברציו צריך לעמוד על 5% משווי השוק של רציו.

אלא ששווי האחזקה בשותף הכללי גבוה יותר מזה המשתקף לפי ערך השוק של כהן פיתוח משום שמחזיקי המיעוט בכהן פיתוח לא יכולים להיות בטוחים שהחברה תבחר לחלק את רווחיה כדיבידנד. במילים אחרות, כהן פיתוח תוכל לחלק את התקבולים העתידיים שלה לבעלי המניות בצורה לא שוויונית על ידי תשלום משכורות גבוהות לבעלי השליטה, כך שהרווח שיישאר למחזיקי המניות יהיה נמוך יותר.

למרות שיקולים אלו, יהיה קשה להסביר תמחור של השותף הכללי ברציו לפי שווי הגבוה מ־10% מהחברה, ומכך נובע שווי מקסימלי של 1.5% מהשווי של רציו (עבור 15% מהשליטה בשותף הכללי) המהווים כ־46 מיליון שקל - הרבה מתחת לסכומים המדוברים.

1. עסקה עם סימני שאלה

שווי השוק של רציו בשבוע האחרון היה 3.03 מיליארד שקל. עסקה שבה יימכרו 15% מהשותף הכללי ב־260 מיליון שקל משקפת ערך של 1.73 מיליארד שקל לשותף הכללי, ערך המהווה כ־57% מערכה הבורסאי של רציו. לכן עסקה זו מעלה סימני שאלה רבים, בעיקר אם היא תיסגר על מחיר כה גבוה.

המחירים הגבוהים המוצעים לרכישת חלק בשותף הכללי יחסית לערך השוק של יחידות ההשתתפות מצביעים על המחלה הגדולה של תחום חיפושי הגז והנפט: בעלי השליטה לוקחים לעצמם פרמיה גבוהה מאוד על חשבון מחזיקי יחידות ההשתתפות, המתבטאת בשיעורים גבוהים של תמלוגי־על ובהכנסות התלויות בהוצאות חברת חיפושי הגז, ובכך הם זוכים לנתח גבוה מאוד בצד הסיכוי שבחיפושי הנפט והגז, מבלי ליטול סיכון - ומקטינים מאוד את הנתח שנשאר למשקיעים הקטנים המשקיעים ביחידות ההשתתפות עצמן.

מדינת ישראל צריכה לסגור את הפרצה הזו באמצעות הגבלה של תמלוג־העל הניתן לבעלי השליטה, ואיסור תשלום נוסף מעבר להחזר הוצאות לבעל שליטה. למדינה יש זכות לבצע זאת משום שהיא שנותנת לאותן חברות את רישיונות החיפוש, ותנאי בסיסי לרישיון צריך להיות שכל מחזיקי המניות ייהנו מתוצאות החיפוש ולא רק בעלי השליטה.

בנוסף, צריכה המדינה לשקול גם שלא לחדש את האישור הזמני שניתן למבנה השותפות שבנוי מהשותף הכללי ומיחידות ההשתתפות. מבנה זה אושר בשנות השמונים כאשר תחום זה היה זניח, אולם כעת הטבה זו מיותרת ובעלי השליטה מנצלים את המבנה החוקי כדי לקחת לעצמם פרמיה גבוהה במיוחד על חשבון המשקיעים. לפרימיום פי.איי.אייץ אין כרגע המשאבים הדרושים לרכישת 15% מהשותף הכללי ברציו. לחברה הון עצמי שלילי של כ־50 מיליון שקל, ונזילות מוגבלת. השקעה בהיקף כזה תדרוש גיוס הון מהותי, שיכול להתקבל או מהשקעה של בעל השליטה יולי עופר או באמצעות גיוס הון מהציבור. הנכס העיקרי של פרימיום בתחום חיפושי הנפט והגז הוא אחזקה בשרשור די מורכב המסתכמת בסופו של דבר ב־0.68% מרישיונות שרה ומירה, וזכות ל־0.05% מתמלוגי־העל שינבעו מרישיונות אלו. בשבוע הבא צפויה מניית פרימיום לצאת ממדד יתר מאגר בשל אי־עמידתה בקריטריון אחזקות הציבור.

2. המשקיעים מפסידים

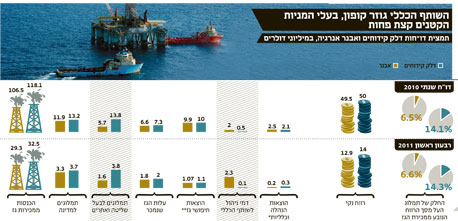

הדו"חות של אבנר ודלק קידוחים, שלשתיהן אחזקות בים תטיס, מציגים את הפרמיה שמקבל השותף הכללי מפעילות הפקת הגז ומפעילות החיפוש - פרמיה המגיעה על חשבון המשקיעים ביחידות ההשתתפות עצמן. ניקח את ההכנסות שלהן ממכירת הגז ונוריד רק את ההוצאות הישירות הקשורות לים תטיס, ללא הוצאות חשבונאיות. התוצאה המתקבלת היא הרווח המקסימלי שניתן לייחס לפעילות הפקת הגז. נחלק את התמלוגים שמשלמות שתי חברות אלו לבעלי שליטה ולצדדים קשורים ונקבל את הנתח שלו זוכה השותף הכללי מפעילות הפקת הגז.

התוצאה היא שכ־14% מהרווחיות הנובעת לדלק קידוחים מהפקת הגז מועברים ישירות לדלק אנרגיה ולקבוצת דלק, והציבור מתחלק עם אותן בעלות שליטה ב־86% שנותרים מהרווח. במילים אחרות, מכל 7 שקלים שמרוויחה דלק קידוחים מהפקת גז, בעלות השליטה לוקחות קודם כל שקל אחד, ואז מתחלקות עם הציבור ב־6 השקלים שנותרו. בחברת אבנר הנתח המגיע לשותף הכללי נמוך יותר, והוא עומד על כ־6.5% מהרווח. ההפרש בתמלוג־העל בין שתי החברות הוא הגורם לכך שאף על פי שלדלק קידוחים נתח גבוה יותר בים תטיס מאשר לאבנר, הרווח הנקי של שתי החברות ב־2010 היה דומה.

דמי הניהול החריגים ששילמה אבנר ברבעון הובילו לכך שהחברה יצרה רווח נקי נמוך ברבעון זה לעומת הרווח הנקי של דלק קידוחים. בדו"חות הרווח וההפסד רואים רק את דמי הניהול לשותף הכללי בתור הוצאות על קידוחים, כאשר ההוצאות בפועל על הקידוח מצורפות במאזן לסעיף נכס הנפט והגז שבפיתוח ולא מופיעות בדו"חות. את תמונת המראה של דמי הניהול שמשלמת אבנר אנחנו מקבלים בדו"חות של כהן פיתוח הזכאית לחלק מאותם דמי ניהול. ואכן, ברבעון הראשון של השנה רשמה כהן פיתוח רווח גבוה הנובע מההכנסות מניהול חיפושי הגז. רווח זה לא ייצג את הרווחיות העתידית של כהן פיתוח כיוון שאותן הכנסות ברבעון זה היו חריגות.

הפרמיה שלוקח השותף הכללי של דלק קידוחים ואבנר בעייתית עוד פחות מזו שלוקח השותף הכללי של מרבית חברות חיפושי הנפט והגז מאחר שבעלת השליטה בחברות אלו, דלק אנרגיה, מחזיקה בחלק מהותי מיחידות ההשתתפות, ולכן היא לוקחת גם חלק בסיכון. המצב בעייתי יותר בשותפויות רבות שבהן לבעל השליטה אחוזים בודדים ביחידות ההשתתפות, והוא נהנה מרווח ודאי מדמי הניהול, ואת כל הסיכון הוא מעביר לציבור המשקיעים ביחידות ההשתתפות.

3. הדיסקאונט בלי הזדמנות

בשבוע שעבר, בעת סקירת מניית דלק אנרגיה, בוצעה טעות בחישוב שווי נכסי החברה שנבעה מרישום לא נכון של אחזקות החברה בדלק קידוחים. הדיסקאונט שבו נסחרה דלק אנרגיה בשבוע שעבר עמד על 7%, וכעת נסקור את המגמות במניה בשנתיים האחרונות כדי לבחון האם מדובר בדיסקאונט גבוה או נמוך. בשלהי 2009 נסחרה דלק אנרגיה בדיסקאונט שלילי, כלומר ערך השוק של המניה היה גבוה מערך אחזקותיה - ולכן בתקופה זו היתה עדיפה השקעה ישירה באבנר ובדלק קידוחים על פני השקעה בדלק אנרגיה.

במחצית השנייה של 2010 החל להיווצר דיסקאונט במניית דלק אנרגיה שהגיע לשיא של כ־20% באוקטובר 2010 - בנקודת הזמן שבה ערך השוק של מניות הגז הגיע לשיא. לפיכך, אם הדיסקאונט של המניה מתקרב ל־20%, השקעה במניית דלק אנרגיה עדיפה על פני השקעה באבנר ובדלק קידוחים, ואם הדיסקאונט קרוב לאפס או שלילי, עדיף להשקיע ישירות באבנר או בדלק קידוחים. בדיסקאונט הנוכחי אין העדפה ברורה לאף אחת מאסטרטגיות ההשקעה.

הכותב הוא כלכלן בחברת הייטק