החשבונות המוגבלים החדשים בהוצאה לפועל זינקו ב-73%

בדיקת כלכליסט מעלה כי מאז 2009 זינק מספר הישראלים שמוגדרים בהוצאה לפועל כ"מוגבלים באמצעים", כלומר לא יכולים לעמוד בתשלום לחברת הסלולר, לעירייה ולגופים אחרים. אף שההכרה בחייבים כמוגבלים מגנה עליהם מפני עיקול, היא עלולה לשמר את מצבם כחייבים לכל חייהם

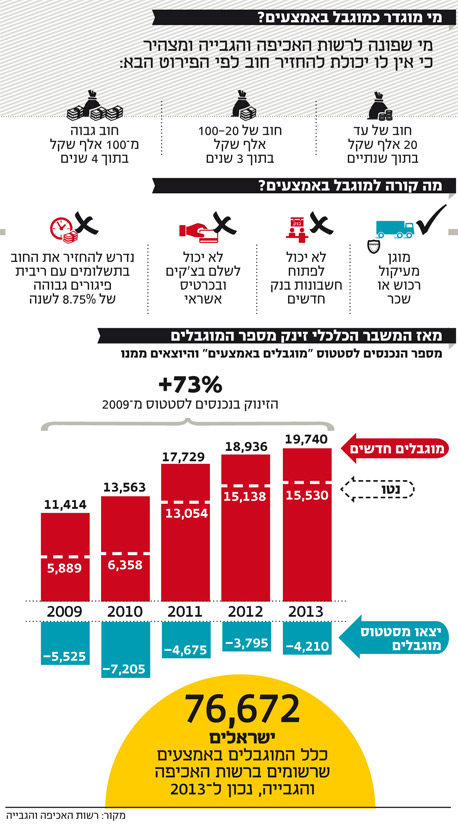

הסטטיסטיקה המעידה על שיעור האבטלה היורד מצליחה לתאר רק חלק מסוים במציאות הישראלית. חלק אחר שלה נמצא בתורים המתארכים בלשכות ההוצאה לפועל: לפי נתונים חדשים של רשות האכיפה והגבייה, בחמש השנים האחרונות גדל מספר האנשים החדשים שמוגדרים כ"מוגבלים באמצעים" בלא פחות מ־72.9%. בשנה שעברה הצטרפו למעגל המוגבלים 19,740 ישראלים שלא יכולים לעמוד בתשלום לסופר, לחברת הסלולר, לעירייה ולגופים אחרים, לעומת 11,414 שהצטרפו ב־2009, ובסך הכל מוגדרים בהוצאה לפועל 76,672 ישראלים כאלה (נכון ל־2013).

- נכון לסוף 2013 - כ-2.6 מיליון תיקים פתוחים בהוצאה לפועל

- רשות האכיפה והגבייה: מבצע תשלום חובות ללקוחות הבינלאומי

- בג"ץ דחה עתירת לשכת עוה"ד נגד המסלול המקוצר בהוצאה לפועל

בניגוד למשתמט מחוב, המוגבל באמצעים הוא מי שמודה בחוב שלו אבל מוכיח כי אין לו היכולת לשלם אותו בזמן סביר. אל המצב הזה עשויים להגיע אנשים "נורמטיביים", כאלו שעובדים ומתקשים לגמור את החודש, ובעקבות תאונה, מחלה או החלטה כלכלית שגויה מתחילים לצבור חובות. ההגדרה של אדם כמוגבל באמצעים נעשית ברוב המכריע של המקרים ביוזמתו.

על פי חוק ההוצאה לפועל, למוגבל באמצעים לא יהיה אשראי והוא יוגדר בבנקים כלקוח מוגבל מיוחד - מה שמונע ממנו לפתוח חשבונות בנק נוספים ולעבוד עם צ'קים. במילים אחרות, החייב יתחיל לחיות במזומן בלבד, לטוב ולרע. כמו כן, בתמורה להחזר חודשי של החוב, שנע לרוב בטווח של 300–600 שקל (בהתאם לגובה החוב ויכולת ההחזר של החייב), תהיה לחייב הגנה מפני עיקול שכר או רכוש.

הגידול במספר המוגבלים בשנים האחרונות לא נבע משינוי דרמטי במדיניות של רשות האכיפה, הכפופה למשרד המשפטים, או משינוי טכני בהגדרת הסטטוס. ייתכן כי התשובה נמצאת ביוקר המחיה, בקושי למצוא עבודה בשכר שמאפשר קיום בכבוד לאורך זמן או בשחיקה של שירותי הרווחה, שאמורים ללוות משפחות שכבר נמצאות במצוקה כדי שלא יידרדרו לחובות שאי אפשר לצאת מהם.

מה שברור הוא כי חלק הארי של הגידול במספר המוגבלים באמצעים התרחש בשנים 2009–2011, דווקא בשנים שנראה היה כי המשק הישראלי מתחיל לצאת מהמשבר הכלכלי שאליו נקלע. בשנתיים האחרונות מגמת העלייה במספר המוגבלים באמצעים נמשכת, אם כי בקצב מתון יותר.

רוב החייבים משלמים החזר חודשי כל חייהם

על פי דו"ח הרשות, מרבית המוגבלים באמצעים משלמים את החזרי החוב שלהם במשך כל תקופת חייהם. כיצד זה ייתכן אם החוב הממוצע עומד על כמה עשרות אלפי שקלים, וההחזר על כמה מאות שקלים בחודש? התשובה נעוצה בריביות הגבוהות שנגבות בהוצאה לפועל. ריבית הפיגורים, שנקבעת על ידי החשב הכללי במשרד האוצר, עומדת כיום על 8.75% בשנה - לא רחוק מתקרת הריבית הנהוגה בשוק האפור (מוסדות מימון חוץ בנקאיים) שעומדת על 10%, נכון ליוני 2013.

ייתכן כי הריבית הגבוהה מסבירה גם מדוע מספר המוגבלים באמצעים שמצליחים לסגור את תיקיהם הולך ופוחת: בשנה שעברה מספרם עמד על 4,210 בלבד, לעומת 5,525 איש ב־2009. לא פעם היציאה מההגבלה היא תוצאה של "תספורת", לאחר שבעלי החוב מבינים כי הם לא יראו את כל הכסף שמגיע להם עוד שנים רבות, אלמלא יהיו מוכנים להתפשר. בחלק מהמקרים היציאה מהסטטוס "מוגבל באמצעים" נובעת פשוט מפטירתו של החייב. קיזוז של מספר היוצאים ממעגל המוגבלים באמצעים מהמצטרפים אליו מראה עלייה של 164% במספר המוגבלים באמצעים החדשים בכל שנה "נטו".

לדברי עו"ד ורדית דמרי־מדר, מנהלת המחלקה המשפטית של עמותת ידיד העוסקת, בין היתר, במיצוי הזכויות של השכבות החלשות מול גופי המדינה, האופן שבו עובדת השיטה גורם לכך שלמוגבל באמצעים יהיה מאוד קשה לצאת מהמצב שבו הוא נמצא: "אני לא אחדש אם אגיד שהרבה מאוד אנשים חיים על הקשקש. לא רק העניים 'הקלאסיים', אלא רבים מאיתנו מושכים את מסגרת האשראי עד 1 בחודש, כשהמשכורת נכנסת. ברגע שאתה מוגבל באמצעים, סגרו לך בבת אחת את הברז. אז אתה כבר לא יכול לשלם על הצרכים הבסיסיים, גורר את החובות הקיימים ומתחיל ללוות כסף מאמא, מהאחות או מהשכנה, ואז אתה גם מחסל את הקשרים החברתיים, כי אין לך באמת יכולת להחזיר את החובות".

שרת המשפטים ציפי לבני. השיטה מקשה על החייב לצאת ממצבו צילום: עמית שעל

שרת המשפטים ציפי לבני. השיטה מקשה על החייב לצאת ממצבו צילום: עמית שעל

ד"ר מאיר אשר, מרצה בכיר במרכז האקדמי לב ירושלים, שחקר במסגרת מרכז טאוב את ההשלכות של חובות להוצאה לפועל, מתאר את ההגדרה של מוגבל באמצעים כלימבו: "המוגבל באמצעים נמצא במצב סטטי שהוא לא יכול לצאת ממנו. מצד אחד הוא ישלם כמה מאות שקלים בכל חודש עד סוף ימיו, ומצד שני הוא לא יידרדר אחורה. אין לו תמריץ כלכלי לצאת מהמצב שבו הוא נמצא. הרי אם הוא ישתכר 7,000 שקל בחודש ולא 4,000 שקל, הרשם של ההוצאה לפועל פשוט יעלה לו את סכום ההחזר החודשי. אם כבר, זה נותן תמריץ לעבוד בשחור".

רשות האכיפה אינה עוקבת מיוזמתה אחר מצבו הכספי של החייב לאחר שסוכם הסדר החוב שלו, אלא לבקשת הגופים שלהם חייבים את הכסף. עדות לכך הובאה במרץ בוועדה למלחמה בעוני, כשאדם שחייב כספים להוצאה לפועל סיפר כי אין לו תמריץ להגדיל את הכנסתו בשל החשש שתוספת השכר שהוא יצליח להשיג פשוט תופנה לתשלום החוב, מבלי לקצר את משך השנים שעליו לשלם בשל השפעת הריביות הגבוהות.

שורה של קשיים בדרך להכרה כמוגבל

למרות החסרונות של המעמד "מוגבל באמצעים", הוא עדיין עדיף על אפשרות של הכרזה על השתמטות מחוב, שאיתה באה גם האפשרות של עיקול רכוש והגבלות חמורות עוד יותר. אך על פי עדויות שאספה עמותת ידיד והוגשו בחודש שעבר לוועדה למלחמה בעוני, שורת ההליכים הבירוקרטיים המורכבים שחייבים עוברים כדי לקבל את המעמד הנדרש מובילה לא פעם להגדלת החוב או למתן החלטות שלא תואמות את מצבם הכלכלי מצד הרשמים - אותם אנשים האמונים על קבלת החלטה מאוזנת בין הצורך להחזיר את החוב לבין הצורך לשמור שההחזר החודשי יהיה סביר ביחס למצב הכלכלי של החייב.

ראשית, הבעיה העיקרית בכל השלבים הבירוקרטיים הללו היא שהם מניחים כי אותו חייב מבין מלכתחילה שיש לו האפשרות להיות מוגדר כמוגבל באמצעים, והוא יודע אילו מסמכים צריך להגיש. זאת כשחוסר מסוגלות ונגישות מול גופי הממשל הוא אחד המאפיינים הבולטים של משפחות במצוקה.

המסכת הבירוקרטית של ההכרזה על חייב כמוגבל באמצעים מתחילה בדרישה להסביר בפירוט מדוע החייב אינו יכול לשלם את חובו בטווח של שנתיים עד ארבע שנים. לאחר מכן הוא צריך למלא את טופס 840, לצרף לו שאלון על מצבו הכלכלי ואת כל המסמכים השונים שמעידים עליו (דו"חות של העובדים הסוציאליים בלשכת הרווחה העירונית, תדפיסי חשבון וריכוז יתרות בבנק ותלושי שכר מהמעסיק), ולחתום מול עורך דין או פקיד הוצאה לפועל על כתב ויתור סודיות.

הדו"ח של ידיד מציג דוגמאות של חייבים שהתקשו לקבל את המסמכים שהם צריכים, ורק לאחר התרוצצות חוזרת ונשנית בין סניף הבנק, לשכת הרווחה וסניף הביטוח הלאומי נאספים כל המסמכים הנדרשים. בשלב השני, אחרי שהחייב אסף את כל המסמכים, הוא נדרש להביא אותם לאחת מהלשכות של רשות האכיפה או לשלוח אותם בדואר רשום ולקוות שהם יגיעו כמו שצריך ושהוא לא יתבקש להוסיף עוד מסמכים. ובכל הזמן הזה הריבית בתיק - שחישובה החל ברגע פתיחתו - הולכת ותופחת בקצב של 8.75% לשנה.

לקשיים הנדרשים לקבלת הכרה במוגבל באמצעים יש להוסיף את המושג המשפטי "סמכות מקומית". הרעיון מאחוריו הוא שהדיון המשפטי יתקיים במקום שנוח לנתבע גיאוגרפית. אלא שהכנסת לא החילה את הוראות הסמכות המקומית על ההוצאה לפועל, וכך קרה שתושבת קריית גת נדרשה לנסוע עד פתח תקווה, שני חייבים מקריית מלאכי נאלצו לנדוד לכפר סבא, וחייבת מאשדוד לקחה את הרכבת לעכו.

מרשות האכיפה והגבייה נמסר: "רוב החייבים אינם מגישים את כל המסמכים, ובפועל הם נדרשים להציג בעיקר תלושי שכר ודפי חשבון בנק. אשר לריבית, הרי שאם מדובר בחייב שיוכרז בסופו של דבר כמוגבל באמצעים, צו התשלומים שייקבע לו יהיה נמוך וממילא לא יהיה בו להשיב את החוב שהצטבר ובכלל זה את הריבית. מאידך, יזכה החייב להגנות ונושיו לא יוכלו לנקוט נגדו הליכים.

"בתוכנית העבודה של הרשות שפורסמה והוגשה לשרת המשפטים, כלולה גם תוכנית המציעה כי תיק נגד חייב ייפתח בלשכה הסמוכה למקום מגוריו. כבר היום רשאי חייב להתייצב בכל לשכה הסמוכה למקום מגוריו על מנת להיחקר לגבי יכולתו הכלכלית, או להסיר הגבלה שהוטלה עליו.

"הרשות פועלת כדי לסייע לבאים אליה, ובמסגרת הרשות 250 מתנדבים מאוניברסיטאות, עמותות וארגונים מעניקים סיוע בלשכות לחייבים לא מיוצגים במילוי טפסים ובהגשת בקשות. זאת ועוד, ב־2013 החלה הרשות בתהליך של הקמת חטיבת שירות לקוחות".