חשיפת כלכליסט

חברת כוח האדם תיגבור הרוויחה מיליונים מהפנסיות של עובדיה

החברה מכרה פנסיות לעובדי הקבלן שהיא מעסיקה באמצעות סוכנות ביטוח שבבעלותה. העובדים השבויים שילמו דמי ניהול מקסימליים מדי חודש, ותיגבור גרפה מיליוני שקלים במשך 14 שנה, שמהם נהנה גם השותף שלה שוקי מדנס

מערכת היחסים בין עובד ומעסיק היא מערכת יחסים עדינה ורגישה מאוד, בעיקר כשמדובר בעובדים חלשים בעלי שכר נמוך שלא נהנים מתנאים וקביעות, ושניתן להחליפם בקלות. בדרך כלל מדובר בעובדי קבלן המועסקים במקצועות השמירה, הסיעוד והניקיון, ומעסיק שרוצה בכך יכול להפיק הכנסות על חשבונם. זה בדיוק מה שעשתה חברת כוח האדם תיגבור שנסחרת בבורסה ומעסיקה כ־11 אלף עובדים במשרה חלקית ועוד כ־6,000 עובדים במשרה מלאה, בעיקר בתחומי הסיעוד והאבטחה.

לתיגבור יש חברה־בת בשם עד לב, שהיא סוכנות ביטוח שמספקת את הביטוח הפנסיוני לעובדי תיגבור. החל מ־2008 המעסיקים מחויבים לבצע הפרשות לפנסיה לעובדים. וכך נוצר המצב שבו המעסיק של העובדים המוגדרים כחלשים ביותר במשק הוא גם סוכן הביטוח שלהם שגוזר עמלה מקרנות הפנסיה וחברות הביטוח על שיווקי הקרנות וביטוחי המנהלים לעובדים.

- חברת תיגבור מקימה בי"ח גריאטרי בחדרה

- בחברות כוח אדם עלות השכר נמוכה משכר המינימום

- המשרות החלקיות הקפיצו את הפער בחברות כוח האדם

למעשה, מרבית עובדי תיגבור שילמו עד לאחרונה את דמי הניהול המקסימליים המותרים בחוק (6% מההפקדות השוטפות ו־0.5% מהצבירה) שמהם נגזרת העמלה לסוכנות. זאת, בשעה שככל הנראה העובדים לא מודעים לכך שלו המעסיק שלהם היה רוצה לדאוג להם ומניח את אינטרס הרווח שלו בצד, הוא יכול היה להשיג להם דמי ניהול מופחתים שהיו מגדילים את החיסכון הפנסיוני שלהם ומקטינים את הקופון שגוזרת תיגבור, וזאת משום שעמלות סוכני הביטוח משולמות כשיעור מדמי הניהול שמשלם החוסך.

תיגבור סירבה למסור ל"כלכליסט" את המודל שקובע את העמלות שמקבלת סוכנות עד לב מחברות הביטוח וציינה כי "עמלות הסוכנות המבטחת נמצאות תחת הסכמים חסויים, כנהוג מול חברות הביטוח". לפי המודלים הנהוגים בענף הביטוח, הסוכנים זכאים בדרך כלל לקבל עמלה הנגזרת מדמי הניהול השוטפים שמשלם העובד החוסך לצד עמלת היקף — תשלום חד־פעמי שיכול להגיע לכמה אלפי שקלים עבור גיוס הלקוח. במקרה של תיגבור, מדובר בסוג של לקוחות שבויים שכן הם עובדים של החברה המחזיקה בסוכנות הביטוח שגייסה אותם.

נהנים מדמי הניהול

הוכחה לכך שתיגבור אכן גזרה קופון לאורך השנים על עובדיה סיפקה לאחרונה חברת כוח האדם בעצמה. ל"כלכליסט" נודע כי במפתיע, לאחר שנים ארוכות שבו התנהל העסק הזה שבו המעסיק הוא גם הסוכן של העובדים על מי מנוחות, החליטו בתיגבור לפני כמה שבועות לצאת למכרז פנסיוני ולהשיג בכך דמי ניהול מופחתים לעובדים ללא תיווך של סוכן. במכרז זכו כמה קרנות שהציעו לעובדים דמי ניהול בגובה של 1.7% מההפקדות ו־0.17% מהצבירה — פחות משליש מדמי הניהול ששילמו עד כה.

מדוע לא עשתה זאת הנהלת תיגבור קודם לכן? אולי משום שהיא הרוויחה מכך בכובעה כסוכן הביטוח של העובדים? ייתכן שזאת הסיבה, משום שהמכרז יצא לפועל רק אחרי שהוחלט בתיגבור להפסיק לשמש כגורם מתווך הגוזר עמלת סוכן מקרנות הפנסיה שאליהן מצטרפים העובדים. עוד הוחלט בתיגבור לפעול למכירת חלק מתיק ביטוחי המנהלים של סוכנות עד לב לסוכן אחר.

מתיגבור נמסר כי הליך הורדת דמי הניהול לעובדים החל בשנה שעברה: "במהלך 2015 החברה החלה בפעילות להורדת העמלה המקסימלית ל־4% מהפרמיה ו־0.25% מהצבירה והחל מ־2016 ל־1.7% מהפרמיה השופטת ו־0.17% מהצבירה. מדובר בעמלות נמוכות". כמו כן, בתיגבור ציינו כי סוכנות עד לב מבטחת כ־7,500 עובדי של תיגבור, וכי הסיבה לכך שמספר העובדים המבוטחים נמוך ממצבת העובדים הכללית היא שענף כוח האדם מתאפיין בתחלופה גבוהה של עובדים, והזכאות להפרשות פנסיוניות מתחילה רק לאחר חצי שנה עבור עובדים שלא החזיקו בחיסכון פנסיוני קודם לכן.

תיגבור אינה חברת כוח האדם היחידה שעובדיה שילמו עד לא מזמן את דמי הניהול המקסימליים המותרים בחוק, אך משום שהיא חברה ציבורית היא היחידה שמדווחת על כך שהיא מחזיקה בסוכנות ביטוח שגוזרת קופון על דמי הניהול שמשלמים העובדים.

אורית בנבנישתי מנכ"לית קבוצת תיגבור

אורית בנבנישתי מנכ"לית קבוצת תיגבור

לטענת גורמים בענף הביטוח, זה שנים נהוג שחברות כוח אדם וסוכנויות ביטוח מקיימות מערכות יחסים מסוג זה — אם באמצעות בעלות משותפת בסוכנות, המאפשרת ליהנות במשותף מההכנסות שמייצרות העמלות שמשלמים העובדים על החיסכון הפנסיוני, ואם באמצעות הסכמים שלפיהם סוכנות הביטוח שעובדת מול העובדים משתפת את חברת כוח האדם בהכנסות שלה מעמלות — הסכמים שקשה מאוד להתחקות אחריהם משום שלא תמיד הם עולים על הכתב.

4 מיליון שקל הכנסות

תיגבור היא חברה משפחתית שנוסדה ב־1981 על ידי רינה בנבנישתי שמשמשת כיום נשיאת החברה. ילדיה של רינה מנהלים את החברה. אורית מכהנת כמנכ"לית ודורון משמש מנהל הפיתוח העסקי. החברה הונפקה ב־2007 ונסחרת בבורסה לפי שווי של 82 מיליון שקל.

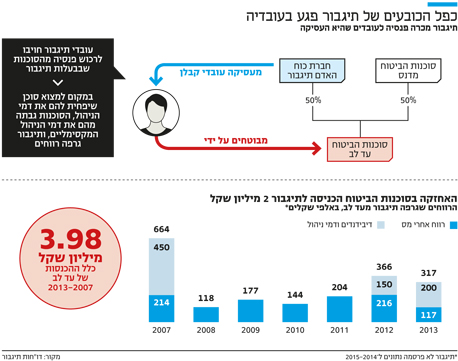

סוכנות עד לב הוקמה ביוני 2002 כשיתוף פעולה בין תיגבור, שמחזיקה ב־50% ממנה, לסוכנות הביטוח מדנס שבבעלות שוקי מדנס — אחד מסוכני הביטוח המוכרים והאמידים בענף שמתמקד בשיווק ביטוחי בריאות (ראו הרחבה במסגרת). לפי ההסכמה שהושגה בין תיגבור למדנס, סוכנות הביטוח החדשה היא "סוכנות ביטוח למטרת ביטוחים של עובדי החברה או עובדים של לקחות החברה שיופנו על ידי החברה לצורך ביטוחם". עוד נכתב כי "סוכנות הביטוח תעסוק בפיתוח מוצרי ביטוח ייחודיים עבור העובדים ותטפל בשיווק פוליסות עסק, אחריות וביטוח מנהלים לחברה, ללקוחות החברה ולארגונים הקשורים לחברה".

בדו"חות תיגבור נכתב במפורש כי "עם לקוחותיה של עד לב נמנים בעיקר עובדי החברה". כמו כן, מצוין כי עד לב משווקת לעובדים פוליסות של ביטוחי מנהלים, בריאות ואובדן כושר עבודה. כלומר, הסוכנות משווקת לעובדי תיגבור גם ביטוחים נוספים על אלו של החיסכון הפנסיוני.

הדו"חות הכספיים של תיגבור מהשנים האחרונות לא מספקים פירוט רב על עד לב, אך ידוע כי בשנים 2007–2013 הרווח הנקי והדיבידנדים שגרפה החברה מחלקה בעד לב עמדו על 1.99 מיליון שקל. כלומר, הסוכנות הרוויחה 3.98 מיליון שקל בשנים האלו. מאז הונפקה תיגבור ב־2007, היא דיווחה על רווחיה של עד לב כרווחיה של חברה מוחזקת, אך בשנים 2014–2015 היא חדלה מכך ולכן לא ידוע מה רווחיה של הסוכנות בשנים אלו. כמו כן, לא ידוע מה היקף רווחיה מאז הוקמה הסוכנות ב־2002.

אך בכל מקרה, עבור חברה משפחתית כמו תיגבור שרושמת רווח נקי של 4–5 מיליון שקל בשנה, רווח נקי של מאות אלפי שקלים נוספים בכל שנה אינו דבר של מה בכך. כך, למשל, בדו"חות הכספיים של תיגבור ל־2013 נכתב כי חלקה של תיגבור ברווח הנקי של עד לב עמד על 117 אלף שקל וכי תיגבור קיבלה מהסוכנות בשנה זו עוד 200 אלף שקל כדיבידנד ודמי ניהול. כלומר, הסוכנות הניבה באותה שנה לשני בעליה רווחים ודיבידנדים בהיקף של 632 אלף שקל, וזאת בזכות העמלות שהסוכנות גבתה מקרנות הפנסיה וחברות הביטוח על החסכונות הפנסיוניים של עובדי תיגבור.

דו"חותיה הכספיים של תיגבור מאפשרים גם להציץ גם לקשרים שמתקיימים בין החברה הציבורית לעסקיה הפרטיים של משפחת בנבנשיתי, שגם הם קשורים לעובדי חברת כוח האדם של המשפחה.

בדו"ח הכספי של 2011, למשל, נחשף כי לאורית בנבנישתי יש סוכנות ביטוח עצמאית שמכרה ביטוחי מנהלים וביטוחים פנסיוניים לעובדי תיגבור, עוד לפני שהוקמה סוכנות עד לב.

לפי ההסכם בין הסוכנות של בנבנישתי לסוכנות עד לב, החל מחודש יוני 2007 כל התקבולים שיתקבלו עבור עובדים חדשים שיצטרפו לקרנות מקפת או מבטחים, שאיתן עובדת בנבנישתי, יועברו לעד לב. כלומר, בנבנישתי מתחלקת ברווחים עם מדנס. ואילו תקבולים שיתקבלו עבור פוליסות שנמכרו לעובדי תיגבור עד יוני 2007 ימשיכו להגיע לכיסה של בנבנישתי בלבד.

בדו"חות הכספיים של 2015 נכתב כי בשנים 2014–2015 שולמו לבנבנישתי לבדה 128 אלף שקל ו־125 אלף שקל בהתאמה עבור שיווק הפוליסות של קרן מקפת וקרן מבטחים. הסכומים שולמו לבנבנישתי עבור עובדים לשעבר בתיגבור שצורפו על ידיה לביטוחים ולמוצרי הפנסיה של הקרנות.

תגובת תיגבור

"סוכנות הביטוח עד לב אינה מבטחת, אינה גובה דמי ניהול ואינה ניגשת למכרז קרנות פנסיה.

"אנו מאשרים כי סוכנות עד לב מצויה בימים אלה בתהליך מכירה של חלק מתיק הביטוח לסוכן חיצוני. הסוכנות אינה עומדת למכירה ולא צפוי לחול שינוי במבנה הבעלות.

"חברת תיגבור פועלת ופעלה באופן שוטף להפחתת דמי הניהול של עובדיה מול הגופים המוסדיים במסגרת הסכמי 'ברירת מחדל'.

"נדגיש כי אין עסקאות בעלי עניין בסוכנות עד לב וגב' אורית בנבנישתי איננה סוכנת הביטוח של הסוכנות".