בדיקת "כלכליסט" - נתוני יוניליוור חושפים: ברשתות גובים עד 98% יותר מהמחירון

חשיפת המחירון המלא של יוניליוור מאפשרת לבדוק לעומק את הפער בין המחיר שבו רוכשות רשתות השיווק את המוצרים מהספקים למחיר לצרכן. המסקנה: את ההפסד ממכירות המיונז והדגנים סוגרים באמצעות מחירים מופקעים של תה ומרקים

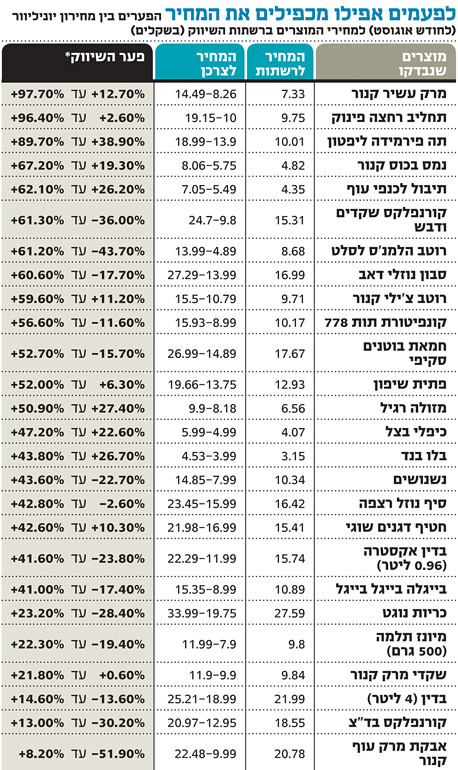

חשיפת המחירון המלא של יוניליוור לקמעונאים סיפקה הזדמנות נדירה לבחון לעומק את האופן שבו רשתות השיווק מייצרות לעצמן את הרווחיות. בדיקת מחירים שערך "כלכליסט" בתשעה סניפים של רשתות שיווק באזור המרכז, חושפת את האופן שבו לעתים הן גובות מהצרכן מחיר גבוה פי 2 מהמחיר שבו רכשו מוצר מסוים מהספקית, יוניליוור במקרה הזה.

- בלעדי: שופרסל דיל משנה קונספט - פחות מוצרים, יותר זולים

- "רשתות המזון ייפגעו בחגים"

- מדגני בוקר ועד ריבות: יוניליוור חושפת את המוצרים שיתייקרו אחרי החגים

יוניליוור היא הספק השישי בגודלו בשוק מוצרי הצריכה בישראל, והיא מחזיקה בשורה של מוצרים שאף קמעונאי אינו יכול בלעדיהם, דוגמת מרגרינה בלו בנד, קורנפלקס תלמה וחטיפי קליק. כשחברה כזו חושפת את מחירי המכירה שלה לרשתות, ניתן פשוט לצאת ולבחון את הנעשה על מדפיהן ולראות אם מוצר מסוים נמכר בהפסד או ברווח שערורייתי לרשת.

בהתאם לזאת, "כלכליסט" בדק תשעה סניפים של רשתות קמעונאיות שונות. בשופרסל נבדק סניף שופרסל דיל במתחם איילון - אחד המתחמים התחרותיים ביותר באזור המרכז - ושופרסל שלי ברחוב חנקין בחולון. ברשת רבוע כחול נבדקו מגה בול ברמת החייל בתל אביב ומגה בעיר ברחוב ויצמן בחולון. כמו כן נבדקו אושר עד ורמי לוי במתחם איילון, טיב טעם ברמת החייל, כמעט חינם בסמוך למרכז עזריאלי בתל אביב וחצי חינם באזור התעשייה חולון.

סניף טיב טעם צילום: צביקה טישלר

סניף טיב טעם צילום: צביקה טישלר

מוזילים לראש השנה

ממצאי הבדיקה הראו כצפוי יתרון לרשתות הדיסקאונט התחרותיות - שוק החנויות המוזלות והגדולות - לעומת הרשתות העירוניות - שוק החנויות השכונתיות והקטנות יותר. במתחם איילון נצפו פערים נמוכים במיוחד בין המחירונים לבין המחירים לצרכן, שבמחצית מהמקרים אף שיקפו הפסדים לרשתות.

למרות כל זאת, את הנתונים הללו קשה לקחת כפשוטם בשל כמה סיבות. ראשית, הבדיקה בוצעה ערב ראש השנה. בהתאם להיותם של הימים שלפני החג אחת משתי תקופות השיא השנתיות של התחרות בענף המזון (לצד פסח), נרשם כעת גם שיא בכמות המבצעים לצרכן. מבצעים אלה משפיעים מהותית על רווחיות הרשתות.

במתחם איילון, למשל, נמצאו פערים ממוצעים של 2%–16% בין מחיר המחירון של יוניליוור לבין מחירי המכירה של הרשתות שפועלות במתחם. פערים אלה נמוכים משמעותית משיעורי הרווחיות הגולמית של רשתות המזון - שנעים בדרך כלל על 20%–25% בענף הדיסקאונט. עם זאת, לדברי אחד הקמעונאים הפועלים בשוק הדיסקאונט, גם פערים אלה גבוהים יחסית לחג. "בעוד חודש תגיעו לחנויות וכבר תמצאו פערי מחירים התואמים את שיעורי הרווחיות הרגילים בענף", הוא אומר.

לא לשכוח את הבונוסים

עניין שני שאליו יש לשים לב כשבאים לבחון את פערי המחירים בין המחירון למדף הוא הבונוסים הגבוהים שהרשתות מקבלות מהספקים בסוף כל שנה על עמידה ביעדי מכירות מצד הספק.

כל הספקים בישראל מבטיחים לקמעונאים בונוסים על "עמידה ביעדי מכירות". בדרך כלל לא מדובר ביעדים אגרסיביים או שאפתניים במיוחד, ולקמעונאים קל מאוד לעמוד בהם ולגרוף בסוף השנה צ'קים שמנים במיוחד. עד כמה זה משמעותי? הדעות חלוקות. קמעונאי אחד טוען כי הבונוס השנתי עומד על 1%־1.5% ממחזור המכירות, בעוד שקמעונאי אחר טוען כי הבונוס נע בין 3% ל־10% בהתאם לקטגוריית המוצרים.

"כל השנה הקמעונאי צריך להקפיד רק לא להפסיד כסף. הצ'ק לבונוס שמגיע בסוף השנה מהספק יכול להוות את כל הרווח של הקמעונאי באותה שנה", מגלה אחד הקמעונאים. "לכל הפחות, הבונוס מהווה את עיקר הרווח של הקמעונאי על המכירות שהוא מבצע לאורך כל השנה. הבונוס אמנם לא מדהים - אבל כל תעשיית קמעונאות המזון עובדת על מרווחים נמוכים".

אגב נושא הבונוסים מוכר היטב לרגולטורים, ואפילו הוועדה לבדיקת מחירי המזון בראשות מנכ"ל משרד התמ"ת שרון קדמי נדרשה לנושא ואמרו כי יש לבחון את החוזים בין הספקים הגדולים לרשתות. לטענת הוועדה, מטרת בחינה זו היא לוודא שלא מקפחים את השחקנים הקטנים שאינם יכולים להציע בונוסים כמו ענקיות מוצרי הצריכה האחרות. כך, קמעונאי שמצפה לבונוס השנתי - שיורד ישר לשורת הרווח - יכול להתפתות לתת לספק הגדול שטחי מכירה עודפים או תצוגות מיוחדות כדי להגדיל את המכירות של הספק הגדול ולגרוף בונוס גדול יותר.

הסיבה השלישית והאחרונה שבגללה קשה לקחת את המחירים פשוטם כמשמעם היא העובדה שמחיר המחירון של יוניליוור הוא ממש לא תורה מסיני - ורוב הקמעונאים רואים בו נקודת פתיחה למו"מ ולא מחיר מחייב. "צריך להבין שהמחירון לא מגלם את תנאי הסחר. הוא חתיכת נייר בלי שום משמעות. יש ערימה שלמה של הנחות שתלויה בכמה הקמעונאי יודע לסחוט את הלימון. זה אולי רלבנטי למכולת, לא יותר מזה", אמר ל"כלכליסט" אחד הקמעונאים הגדולים.

ולמרות הסייגים, יש מסקנה

אחרי שלוקחים בחשבון את כל הסייגים שלעיל, בדיקת "כלכליסט" מלמדת לא מעט על תורת התמחור של רשתות המזון. תורה זו מתבססת על תמחור נמוך ואף הפסדי של מוצרים מובילים ("לוס לידרים") לצד השלמת הרווחיות החסרה באמצעות ייקור מוצרים שאינם נמצאים בפוקוס הצרכני. בעולמה של יוניליוור זה אומר למכור בהפסד את המיונז והקורנפלקס של תלמה - ומנגד לגזור רווחיות חריגה על תה הפירמידות של ליפטון, על מרקי נמס בכוס של קנור ועל חטיפי הדגנים של שוגי.

האתגר של הקמעונאים היה תמיד לאזן את החבילה - לדאוג שהמכר במוצרים הפופולאריים פחות והיקרים יותר יחפה על המכירות במוצרים הפופולאריים שנמכרים במחיר זול באופן מלאכותי. לדברי אחד הקמעונאים, במקרה של ספק גדול כמו יוניליוור, שיעור המוצרים הנמכרים בהפסד לא מבוטל כלל. "להערכתי, מוכרים 40% ממוצרי יוניליוור במחירים נמוכים ממחירי הקנייה", הוא אומר. "כל דבר נהיה לוס לידר ובגלל זה הרשתות בצרות. זה לא רק מרגרינה ומיונז, זה גם בדין, כריות ופינוק".

אחת התלונות הגדולות של הרשתות הקמעונאיות בישראל היא העמקת פעילות הלוס לידרים בשוק. כל שנה מצטרפים מוצרים נוספים למעגל הלוס לידרים - וכך, מעגל שכלל בעבר מוצרים כמו קטשופ, קוקה קולה ומוצרי תינוקות, מגיע כעת גם לתחומי הטואלטיקה והירקות והפירות. את התוצאות לכך ניתן לראות בתוצאות הכספיות של רשתות השיווק, שרשמו כולן שחיקה משמעותית ברווחיות התפעולית בין המחציות הראשונות של 2011 ו־2012.

הרשתות גם מפנות אצבע מאשימה לעבר הספקים, שיודעים כי במוצרים פופולריים במיוחד הרשתות יצטרכו לספוג את עליות המחיר ופשוט להעמיק את ההפסדים ממכירת המוצרים. גם כאן יש לא מעט מרמור על מחירי המוצרים בישראל לעומת העולם.