מגדל מגדילה את החשיפה למניות על חשבון אג"ח החברות

הצטמצמות המרווחים ביחס לאפיק הממשלתי הפכה את ההשקעה באג"ח הקונצרניות למסוכנת יותר ביחס לרמת הסיכון להחזר החוב. וכך, הגוף הפנסיוני הגדול בישראל מדווח לעמיתיו על שינוי במדיניות ההשקעה בתיק ביטוחי המנהלים

חברת הביטוח מגדל, מנהלת הכספים הפנסיוניים הגדולה בישראל, הודיעה לפני כשבוע לעמיתיה על שינוי במדיניות ההשקעה שלה. מגדל החליטה להגדיל את החשיפה המנייתית בתיק ביטוחי המנהלים (הן בפוליסות המשתתפות ברווחים שהונפקו עד 2003 והן בביטוחי המנהלים החדשים) על חשבון החשיפה לאג"ח קונצרניות.

- לאומי מוכר את אחזקותיו במגדל תמורת 295 מיליון שקל

- חבורת האג"ח זבל: מיטב דש בראש קרנות אג"ח בסיכון גבוה עם 30% בשנה וחצי

- מהלכים להפצה ישירה לא עוברים בשתיקה

הרף המקסימלי המותר

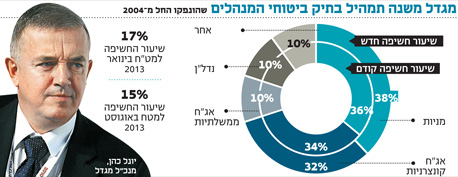

כך, בעוד שעד כה עמדה החשיפה הממוצעת של מגדל למניות על 36%, וזאת בהתאם למדיניות ההשקעה שדווחה בתחילת השנה, כעת החשיפה תעלה ל־38%. בד בבד החשיפה הממוצעת לאג"ח קונצרניות תקטן מ־34% ל־32%. על פי הוראה של אגף שוק ההון במשרד האוצר, נדרשים גופי הפנסיה לדווח מדי שנה על מדיניות ההשקעה הצפויה שלהם בתיק הפנסיוני של העמיתים. הגופים נדרשים לדווח על פילוח החשיפה הצפוי לניירות ערך לפי חלוקה למניות, אג"ח ממשלתיות, אג"ח קונצרניות ונדל"ן. על גופי הפנסיה להגדיר את שיעור החשיפה הצפוי, אך מותר להם לסטות בכ־5% לכל כיוון מהשיעור שהוגדר.

במצב שבו מגיעים הגופים המוסדיים לרף המקסימלי המותר להם בהתאם לגבולות הגזרה שהגדירו לעצמם, ומעוניינים לחרוג ממנו, הם נדרשים לעדכן את מדיניות ההשקעה ולדווח על כך לעמיתים. מטרת הדרישה היא לייצר ודאות לעמיתים באשר לרמת הסיכון בתיק הפנסיוני שלהם. זאת, לעומת המצב שהיה נהוג לפני כניסת ההוראה לתוקף לפני כשלוש שנים שבה מנהל ההשקעות יכול היה להגדיל ולהקטין כראות עיניו חשיפה למניות ולאג"ח במסלולים הכלליים שבהם נמצא רוב כספו של הציבור. זאת, באופן שהחוסך יכול היה למצוא את עצמו, למשל, בזמן מסוים עם חשיפה של 20% למניות ובזמן אחר לחשיפה כפולה של 40% למניות.

יונל כהן צילם: אוראל כהן

יונל כהן צילם: אוראל כהן השקעה בסיכון גבוה

ההחלטה של מגדל בניהולו של יונל כהן, המחזיקה בתיק ביטוחי המנהלים הגדול בישראל, להגדיל חשיפה מנייתית על חשבון חשיפה לאג"ח קונצרניות, היא בעלת משמעות רבה. בחודשים האחרונים מתבטאים מנהלי ההשקעות בישראל כי המרווחים באג"ח הקונצרניות ביחס לאג"ח הממשלתיות הצטמצמו מאוד וכי ההשקעה בהן הופכת למסוכנת יותר ביחס לרמת הסיכון להחזר החוב.

צילום: אוראל כהן

צילום: אוראל כהן

שמירה על גמישות

ברקע סביבת הריבית הנמוכה והמרווחים המצטמצמים, מנהלי ההשקעות של כספי הפנסיה מחפשים אפיקי השקעה שיניבו תשואה גבוהה יותר למשקיעים. כך, בחודשים האחרונים הגדילו מנהלי ההשקעות של כספי הפנסיה את החשיפה המנייתית על חשבון החשיפה לאג"ח. במקרה של מגדל, על רקע הקרבה למקסימום החשיפה שהוגדרה במדיניות ההשקעה והרצון לשמור על גמישות להגדלת הרכיב המנייתי על חשבון הקונצרני, נדרש שינוי מדיניות. המשמעות כמובן היא הגדלת רכיב הסיכון בתיק הפנסיוני לטובת פוטנציאל התשואה.

עוד דיווחה מגדל על הקטנת החשיפה למטבע חוץ (מט"ח) בתיק ביטוחי המנהלים המשתתף ברווחים מ־17% ל־15%. בביטוחי המנהלים החדשים שהונפקו החל מ־2004 חשיפת המט"ח עמדה בממוצע, לפי מדיניות ההשקעה הקודמת, על 23% וכעת תרד ל־15%. גופי הפנסיה נוטים בשנים האחרונות להגדיל באופן משמעותי את ההשקעות מעבר לים, בעיקר באפיק המנייתי כאשר מגדל היא בין הגופים שמחזיקים בחשיפות גבוהות יחסית לשווקים שמעבר לים.

את רוב החשיפה לחו"ל נוטים מנהלי גופי הפנסיה לבצע בשקלים — כלומר מבצעים הגנה מטבעית מפני חשיפה לתנודות המטבע הזר. עם זאת, הגופים נוטים להחזיק חשיפה מסוימת למטבע חוץ. מכיוון שעיקר ההשקעה מעבר לים מתבצע בארה"ב, עיקר החשיפה היא לדולר שערכו נשחק לעומת השקל באופן משמעותי בחודשים האחרונים. ייתכן שזו גם הסיבה לכך שמגדל הורידה מתחילת השנה — לפי נתוני אתר משרד האוצר — את החשיפה שלה למטבע חוץ מכ־17% בינואר לכ־12% נכון לאוגוסט.

תשואה נמוכה יחסית

ייתכן שהחשיפה המט"חית הגבוהה יחסית של מגדל בתחילת השנה השפיעה גם על הביצועים של ביטוחי המנהלים שלה לעומת המתחרים, כאשר ב־12 החודשים האחרונים השיגה מגדל את תשואה נמוכה יחסית על תיק ביטוחי המנהלים, לעומת ממוצע חמש חברות הביטוח הגדולות (תשואה של 9.19% לעומת 10.7% בהתאמה).

מה שעוד פגע בתשואה של מגדל בשנה האחרונה היא חשיפה נמוכה יחסית לאג"ח קונצרניות מקומיות יחסית לשוק. במגדל מאמינים כבר תקופה ארוכה כי התשואה שנותן שוק האג"ח המקומי לא מצדיקה את הסיכון הגלום בו.