המלצות 2014

צ'טים, לוויינים והמון אהבה לאריסון: הנבחרת של בנק ירושלים

בבנק צופים שינוי כיוון במניית איזיצ'יפ לאחר צניחה של 32% ב-2013, משבחים את הפיזור בשיכון ובינוי ומאמינים בלייבפרסון. ומה לגבי שוק המט"ח? פרויקט ההמלצות של "כלכליסט" מגיע לנקודת הסיום

"אנחנו רואים חשיבות בניצול ימים שבהם השוק מגיב בצורה קיצונית כדי לנצל הזדמנויות מכירה וקניה", כך מכינים אותנו בבנק ירושלים לקראת תחילת 2014 וטוענים כי במהלך השנה הדולר והיורו ימשיכו להתחזק על חשבון השקל במקביל להמשך מגמת העליות בשווקים בעולם.

פרויקט ההמלצות השנתי של "כלכליסט" מגיע לנקודת הסיום עם ההמלצות של בנק ירושלים ל-2014. בבנק צופים שינוי כיוון בשנה החדשה במניית איזיצ'יפ לאחר צניחה של 32% ב-2013, משבחים את הפיזור בשיכון ובינוי ומאמינים בלייבפרסון.

להמלצות של מיטב דש - לחצו כאן

להמצלות של אנליסט - לחצו כאן

להמלצות של פריקו - לחצו כאן

להמלצות של לאומי - לחצו כאן

להמלצות של אקסלנס - לחצו כאן

ארבע המניות המומלצות של בנק ירושלים ל-2014

ממליצים - מחלקת המחקר של ירושלים ברוקראז': יונתן קרייזמן, דוב רוזנברג וברורית פיין.

איזיצ'יפ - החברה אשר מייצרת NPU לשרתים ונתבי רשת מהירים, הציגה שלושה רבעונים טובים ואנו צופים סיום טוב גם ברבעון הרביעי של השנה. חשוב מהרבעון הנוכחי איזיצ'יפ ממשיכה להצביע על סביבה עסקית טובה אשר יכולה לתמוך בגידול הכנסות של פי 3-2 עד 2016, קרי 4 שנים של 20-30% צמיחה. כל זאת עם מרווחים גבוהים ביותר כאשר גם עכשיו כ-90% מההוצאות הן על מוצרי העתיד, ה-NPS. החברה נסחרת במכפילי רווח הנמוכים מהמקובל בחברות צמיחה, פרמטר שיורד עוד יותר כאשר מתחשבים בקופת המזומנים של 191 מיליון דולר או 27% משווי השוק. מניית איזיצ'יפ ירדה ב-32% ב-2013.

אלי פרוכטר מייסד ומנכ"ל איזיצ'יפ צילום: ערן יופי הכהן

אלי פרוכטר מייסד ומנכ"ל איזיצ'יפ צילום: ערן יופי הכהן

לייבפרסון - החברה מפתחת פתרונות תוכנה לשיפור האינטראקציה של ארגונים עם לקוחותיהם. אנו מעריכים כי לייבפרסון עלתה על דרך המלך ותציג צמיחה מואצת בהכנסות. לייבפרסון הגבירה את המיקוד שלה במכירת פלטפורמה (LiveEngage) במקום מוצרים בודדים (צ'ט, אנליטיקה, אודיו וכו'), היא מציגה שיפור מתמשך בפרמטרים האופרטיבים שלה (ירידה בנטישה, עליה בצבר ובגודל עסקה ממוצעת). נראה כי ההתרחבות הגאוגרפית מתקדמת בצורה טובה עם חשיפה לאזורים חדשים (למשל יפן, גרמניה וצרפת), ונתוני השוק מאותתים על המשך צמיחה (גידול בעולם הצ'ט ובמסחר המקוון).

רוברט לוקאסיו, מנכ"ל ומייסד לייבפרסון צילום: ארתור פורר

רוברט לוקאסיו, מנכ"ל ומייסד לייבפרסון צילום: ארתור פורר

חמש איגרות החוב המומלצות של בנק ירושלים ל-2013

ממליץ: גיא אלמוג, מנהל מערך היועצים של בנק ירושלים

מכתשים אגן ב' - מח"מ 10.4 שנים, תשואה 4.85%+מדד - מרווח 3.2%.

חברת מכתשים אגן הינה חברת תעשיה ותיקה שפועלת בתחום האגרו כימיה, בפיתוח וייצור מוצרים להגנת הצומח בנוסף לפעילות קטנה יותר בתחום תוספי התזונה. החברה נמצאת במגמה מואצת של צמיחה בשנים האחרונות ובשיפור הפעילויות השונות והרווחיות שלהם שכוללת כניסה לפעילות באזורים חדשים שהואצה לאחר העברת השליטה לחברת כימצינה. לאור תזרימי המזומנים המשופרים והגידול ברווחיות, והמעבר לשימוש בגז טבעי בישראל אנו צופים שהחברה תוכל להמשיך לצמוח ולקנות חברות נוספות. לדעתנו התשואה הולמת את הסיכון בהתייחס למח"מ הארוך למי שמבקש השקעה ארוכת טווח.

שיכון ובינוי 6 - מח"מ 7.14 שנים, תשואה 3.75%+מדד - מרווח 2.7%.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

חברת הנדל"ן שיכון ובינוי שבבעלות קבוצת אריסון, היא אחת מהקבוצות המובילות והותיקות בישראל החברה פועלת במספר תחומים: נדל"ן, אנרגיה, מים ותשתיות בארץ ובעולם. אנחנו אוהבים את הפיזור שיש לחברה ואת המוניטין הטוב שלה. לחברה יתרות נזילות גבוהות מאוד בנוסף לפריסה נוחה של לוח הסילוקין של החברה, כך שהחברה יכולה להתמקד בפיתוח והשבחה של הפעילויות שלה בעיקר האנרגיה והמים. החברה מחזיקה בקרקעות רבות כך שדרך שיכון ובינוי נדלן היא צפויה להמשיך וליהנות ממחירי הדירות בנוסף לירידה בעלויות המימון של החברה. לדעתנו התשואה הולמת את הסיכון.

שרי אריסון צילומים: ערן יופי כהן, סיון פרג'

שרי אריסון צילומים: ערן יופי כהן, סיון פרג'

חלל תקשורת י"ב -מח"מ 3.9 שנים, תשואה 4.4+מדד - מרווח 4.6%.

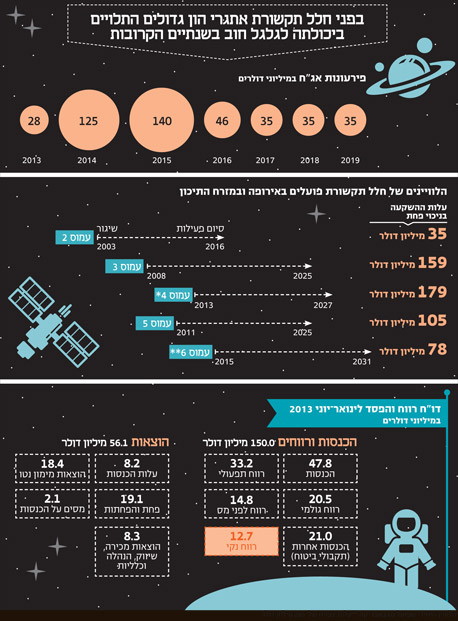

חברת חלל תקשורת פועלת בשוק הלוויינים העולמי הסדרה הונפקה בחודש מאי השנה לאחר שהחברה פרעה חוב למשקעים מוסדיים והנפיקה את סדרה י"ב לציבור. האג"ח לא מדורג אך יש לו שעבודים: שעבוד שני על עמוס 2,3 שיהפכו לשעבוד ראשון לאחר שסדרות ב' ו-ג' ייפרעו סופית, ושעבוד ראשון על עמוס 5, התזרים שלו והביטוח (כרגע קיימת החרגה על ספק הכח).

באוקטובר השנה החברה הודיעה על תקלה בספק הכח שטופלה לאחר כמה ימים לאחר שהחברה הצליחה להפעיל את הלוויין במסלול חילופי ולשמר את אורך החיים המקורי 2026. האג"ח נפרעת בסוף 2019. לאחרונה פורסם כי החברה הועמדה למכירה בשווי של 2 מיליארד שקל, גבוה משמעותית מהשווי בשוק שהוא כמיליארד שקל. לאור השיפור בתזרים בשנים האחרונות, החברה צפויה לעמוד בהתחייבויות שלה, כך שלדעתנו התשואה הולמת את הסיכון.

בזן א' - מח"מ 3.1 שנים, תשואה 6.35%+מדד מרווח 6.9%.

חברת בזן פועלת בתחום זיקוק הנפט ולה נתח שוק של כ-55% מסך תצרוכת הדלקים בישראל. החברה ביצעה בחודשים האחרונים מספר מהלכים משמעותיים מאוד, החל מהסכמות מחודשות עם הבנקים לגבי מסגרות האשראי, הנפקת זכויות בהיקף משוער של כ-530 מיליון שקל, והרחבת אג"ח לציבור של כ-300 מיליון שקל עם אופציות ל-300 מיליון שקל נוספים. החברה הועלה ל-"BBB" עם אופק יציב, נזילות החברה השתפרה משמעותית ואנו חושבים שיכולת החברה לעבור את השנתיים הקרובות למרות הפדיונות הגדולים עלתה משמעותית. בנוסף רמת המרווחים הנמוכה צפויה להשתפר בעתיד. האג"ח מומלצת למשקיעים בסיכון גבוה.

שלמה ט"ו - מח"מ 2.9 שנים, תשואה 3.9% שיקלית קבועה מרווח 2.2%.

חברת שלמה אחזקות פועלת בתחום הליסינג וההשכרה ונחשבת לחברה הגדולה בענף. בבעלות החברה כ-80 אלף רכבים בנוסף לפעילות ביטוח צעירה שאינה משמעותית עדיין לחברה. ועדת זילכה מרחפת מעל כל חברות הליסינג, אבל הענף מתמודד עם הרגולציה כבר 10 שנים ולכן נראה שהפגיעה במידה ותהיה, לא תהיה משמעותית לחברה. האג"ח מגובה בהתניות פיננסיות ובביטחונות בשעבוד ראשון על רכבים, הביטוח עליהם והתזרים הצפוי להם במקרה של כשל פירעון. החברה שומרת על מינוף קבוע של כ-11% הון למאזן ומצליחה למחזר חוב לאור השעבוד הניתן על הרכבים.

התיק המומלץ ל-2014 :

30% באג"ח מדינה ונזילות מתוכם 10% אג"ח צמוד, 15% אג"ח שקלי ו-5% נזילות.

45% אג"ח קונצרני מתוכם 35% בדירוג "A" ומעלה, כ-10% באג"ח לא מדורג או עם ביטחונות.

25% במניות מתוכם 15% בישראל ו-10% בחו"ל.

תחזית מדדים:

ת"א 25 - עלייה של 12%.

דאו ג'ונס - עלייה של 9%.

היחלשות הדולר מול השקל בכ-2%.

היחלשות היורו מול השקל בכ-3%.

ממליץ על המט"ח: איתן אדמוני.

התחזית לעיל מבוססת בין היתר על אומדנים והערכות המשקפים את שיקול דעתו של היועץ ותנאי השוק במועד עריכתה. מטבע הדברים נתונים אלו עשויים להשתנות ואין וודאות כי אכן יתממשו ולפיכך היועץ ו/או בנק ירושלים בע"מ לא יהיו אחראים בכל צורה לכל נזק הנובע מהסתמכות על האמור לעיל. תחזית זו אינה מהווה ייעוץ מס מכל סוג. אין לראות בה המלצה, הצעה או הזמנה לקבלת הצעות או ייעוץ ואין היא יכולה להוות תחליף לייעוץ אישי המותאם לנתוניו, צרכיו ומטרותיו של כל אדם, ולפיכך לפני ביצוע כל עסקה בניירות ערך מומלץ לקבל ייעוץ אישי מותאם.