המוסדיים מציגים: ביקוש קשיח להנפקות הקונצרניות

הרעב של המשקיעים המוסדיים להנפקות אג"ח והריבית הנמוכה במשק הביאו לגל ההנפקות הנוכחי. חלק מהחברות שמחפשות לגייס, מציעות למשקיעים שנמצאים במרדף אחר התשואה סיכון גבוה יחסית שמגובה במעט ביטחונות

התשואות הנמוכות בשוק ההון והיעדר אלטרנטיבות השקעה, עומדים מאחורי הביקוש הקשיח של המשקיעים להנפקות אג"ח חדשות. תוסיפו לזה את הריבית הנמוכה במשק ששולחת את החברות למלא את קופות המזומנים שלהן בכסף זול, ותקבלו גל הנפקות אג"ח שמאופיין בתשואות נמוכות שלא בהכרח מפצות על הסיכון הכרוך בהשקעה בהן.

- חורף יבש: היקף הנפקות האג"ח מתחילת השנה נחתך בחצי לעומת אשתקד

- התקררות בשוק הנפקות האג"ח הקונצרניות בינואר

- ירידה חדה בשוק ההנפקות; עלייה באג"ח ללא ביטחונות

בשלב זה נראה שהמשקיעים מצליחים לשמור על היגיון בתוך השיגעון. ההנפקות הבולטות הן של חברות בדירוג גבוה, ואלו שלא נהנות מחסדי חברות הדירוג נדרשות להתחייב לאמות מידה פיננסיות או להציג ביטחונות לשירות החוב. לתשואות הנמוכות במונחים אבסולוטיים שבהן מתבצעות הנפקות האג"ח יש שתי השלכות שליליות: האחת, המרדף אחרי תשואות עשוי להביא לידי כך שהתשואות אינן מפצות על הסיכון שהמשקיעים נוטלים על עצמם.

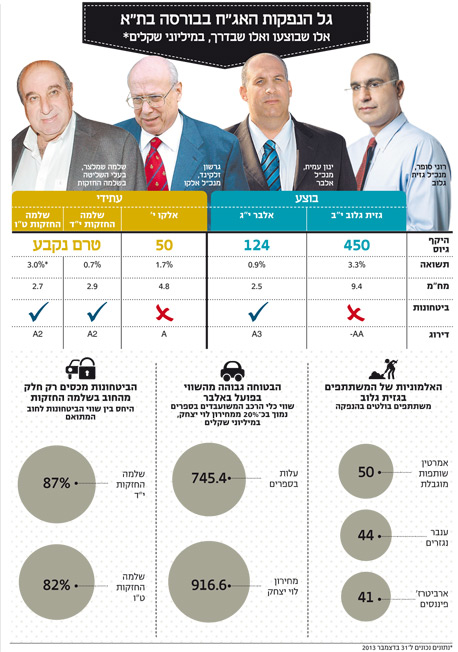

מימין: יוסי ביינארט, מנכ"ל הבורסה ופרופ' שמואל האוזר, יו"ר הרשות לני"ע צילום: משה שי

מימין: יוסי ביינארט, מנכ"ל הבורסה ופרופ' שמואל האוזר, יו"ר הרשות לני"ע צילום: משה שי

שנית, לנוכח הריבית הנמוכה שקרובה לשפל ההיסטורי שלה, נראה שהאיום שאורב למשקיעים לא יגיע בהכרח מכיוון של קשיים בשירות החוב, אלא מהפסדי הון בתרחיש שהריבית תתחיל לטפס כלפי מעלה. תרחיש שהתממשותו היא רק שאלה של זמן.

אתמול פורסמו תוצאות ההנפקה של חברת הנדל"ן המניב גזית גלוב שהשלימה גיוס של 450 מיליון שקל. ההנפקה בוצעה בדרך של הרחבת סדרת אג"ח י"ב בעלת מח"מ של 9.4 שנים — המח"מ הארוך ביותר מבין עשר סדרות האג"ח של החברה. המשקיעים שרכשו את איגרות החוב בהנפקה, הבטיחו לעצמם תשואה שנתית של 3.3% הצמודה למדד ושמשקפת פרמיה של 2.3% מעל תשואת אג"ח ממשלתיות דומה.

את ההנפקה של גזית גלוב אפשר לחלק לשני אירועים. האירוע הראשון הוא שלב המכרז למשקיעים מסווגים שבו ביקשה גזית גלוב לגייס 450 מיליון שקל. במכרז זה הגיעו ביקושים גבוהים של 730 מיליון שקל. כלומר, ביקושי יתר של פי 1.6. ברשימת המשתתפים בהנפקה, לצד גופים מוסדיים שמנהלים כספי ציבור כמו פסגות, מיטב דש, אי.די.בי, וילין לפידות, בולטות גם חברות אחרות ובראשן ענבר נגזרים, ארביטרז' פיננסים ואמרטין שותפות מוגבלת שאחראיות על 30% מהגיוס של גזית גלוב במכרז למשקיעים מסווגים. מכלל ההזמנות במכרז למשקיעים מסווגים, 38% מההזמנות בוצעו על ידי חברות החיתום שהובילו את ההנפקה וגופים הקשורים להן.

האירוע השני הוא שלב המכרז לציבור. שלב זה היה תמונת ראי לזה שקדם לו והביקושים בו הסתכמו ב־66 אלף שקל בלבד, זאת לעומת היצע של 93 מיליון. ככל הנראה הסיבה לביקושים החלשים בשלב המכרז הציבורי קשורה לכך שמחיר האג"ח בשוק ביום ההנפקה היה נמוך מזה שהמשקיעים נדרשו לשלם כדי להשתתף בהנפקה.

אג"ח י"ב של גזית גלוב לא מובטחת, אולם סדרה זאת כוללת התחייבויות לעמידה באמות מידה פיננסיות הכוללות התחייבות לעמידה בהון עצמי מינימלי של 650 מיליון דולר. נכון ל־31 בדצמבר 2013 עמד ההון העצמי של גזית גלוב על כ־2.3 מיליארד דולר, הרבה מעבר לנדרש על פי תנאי האג"ח. למרות היעדר הביטחונות, גזית גלוב לא התקשתה לגייס סכום גבוה יחסית של 450 מיליון שקל בתשואה נמוכה יחסית של 3.3%. גזית גלוב נהנית מדירוג גבוה של AA- שמעיד על יציבותה הפיננסית ועל יכולת שירות חוב טובה מאוד שמחזק את אמון המשקיעים בחברה. אולם ניסיון העבר מוכיח שלא לעולם חוסן ודירוגים גבוהים עלולים גם להתדרדר במהירות כשדברים מתחילים להשתבש.

בזמן הנוכחי נראה שהסיכון של המשקיעים באג"ח של גזית גלוב מתרחיש של חדלות פירעון נמוך במיוחד. לעומת זאת, ניכר שסיכון הריבית משחק לפתחם של המשקיעים לנוכח המח"מ הארוך של איגרות החוב מסדרה י"ב. בתרחיש שבו התשואה על איגרות החוב תעלה ב־1% בלבד, מחזיקי האג"ח צפויים לספוג הפסד של 9% בקירוב בגלל המינוף הגבוה של סדרת האג"ח.

חברה נוספת שהשלימה בשבוע שעבר גיוס מוצלח של אג"ח באמצעות הרחבת סדרה היא חברת הליסינג אלבר שבשליטת אלי אלעזרא. בניגוד לגזית גלוב שפנתה אל ציבור וקיבלה כתף קרה, באלבר הסתפקו בהנפקה פרטית של סדרה י"ג למשקיעים מוסדיים.

איגרות החוב של אלבר הונפקו במחיר הנמוך בכ־1.4% ממחירן בשוק. ה"סוכרייה" שנתן המנכ"ל של אלבר, ינון עמית, למשקיעים המוסדיים, אפשרה לו לגייס מהם 124 מיליון שקל. ההנחה שקיבלו בהנפקה משקפת תשואה של 0.9%, לעומת תשואה של 0.3% בשוק ערב ההנפקה.

המשקיעים באג"ח של אלבר, המדורגות בדירוג של A3, נהנים גם משעבוד קבוע ויחיד מדרגה ראשונה על כלי רכב של אלבר. בסדרה י"ג, אלבר התחייבה שהיחס בין גובה החוב לשווי הרכבים המשועבדים לא יעלה על 96% ונכון למועד פרסום הדו"ח הכספי של אלבר בחודש מרץ, עמד היחס על 96%.

אלא מה? אליה וקוץ בה. בשטר הנאמנות של אלבר נקבע ששווי כלי הרכב לצורך חישוב הביטחונות יהיה על פי מחירון לוי יצחק. הבעיה היא שבחישוב שווי כלי הרכב לא מבוצעות הפחתות מחיר משום שהרכב נמצא בבעלות ובשימוש של חברת ליסינג והשכרה, אין התחשבות במספר הקילומטרים שהרכב נסע ובתאונות שהרכב עבר. כך שבפועל, שווי כלי הרכב המשועבדים נמוך בכ־23% מהשווי שמשמש לצורך חישוב הביטחונות שיש למחזיקי האג"ח. עובדה זאת באה לידי ביטוי גם בדו"ח הכספי של אלבר שבו רשומים כלי הרכב המשועבדים לאג"ח י,ג לפי שווי של 745 מיליון שקל, בעוד שלפי מחירון לוי יצחק (ללא הפחתות) שוויים מגיע ל־917 מיליון שקל. כך שאם ניקח בחשבון את השווי הריאלי של כלי הרכב (ניכוי ההפחתות המתבקשות), נגלה שהביטחונות מכסים כ־85% מהחוב, ובתרחיש של חדלות פירעון הביטחונות לא יכסו את החוב כולו. אין ספק שמדובר במצב לא אופטימאלי, אך עצם קיומם של ביטחונות גם אם חלקיים, עדיף לאין שיעור ממצב שבו אין ביטחונות בכלל.

חברה נוספת המבקשת להצטרף לגל המנפיקות היא חברת האחזקות אלקו, שבשליטת גרשון זלקינד (65%). בתחילת השבוע פרסמה אלקו דיווח לקוני שלפיו דירקטוריון החברה החליט להסמיך את ההנהלה לפעול לצורך הנפקה לציבור של עד 50 מיליון שקל ע"נ. מסדרה י'. ההנפקה המתוכננת תיעשה בדרך של הרחבת סדרה קיימת והמחיר טרם נקבע.

בתגובה להודעת החברה הגיבו איגרות החוב של אלקו בירידות שערים של 0.4% מתוך ציפייה שההנפקה תיעשה במחיר הנמוך ממחיר איגרות החוב בשוק. נכון להיום נסחרות איגרות החוב של אלקו מסדרה י' בתשואה לפדיון של 3.8%, המשקפת פרמיית סיכון של 1.8% מעל אג"ח ממשלתיות דומה.

ככל הנראה הבחירה של אלקו להרחיב דווקא את סדרה י' נובעת משילוב של שתי נתוני מפתח. האחד, הריבית השנתית המשולמת על אג"ח י' היא הנמוכה ביותר מבין שלושת סדרות האג"ח הסחירות של החברה. שנית, לסדרה י' יש מח"מ ארוך יחסית של 4.5 שנים. מח"מ שמאפשר לאלקו פריסה נוחה של החוב עד לפירעון המלא של האג"ח ב־2023.

לאף שבאלקו דיווחו על כוונה לגייס 50 מיליון שקל, שישמשו בעיקר למיחזור חוב קיים וצרכים שוטפים של החברה, בחברת הדירוג S&P מעלות פרסמו דירוג של A להנפקת אג"ח בהיקף גבוה יותר, של עד 100 מיליון שקל. הדירוג לחוב גבוה יותר מהמתוכנן נועד לאפשר לחברה להרחיב את ההנפקה בתרחיש שיגיעו ביקושים גבוהים שמצדיקים זאת מבחינת אלקו.

בהקשר זה יהיה מעניין לראות כיצד יקבלו בשוק ההון את ההנפקה הצפויה של אלקו. בקרב המשקיעים עדיין קיימת חשדנות כלפי חברות אחזקה, שעל רקע הסדרי החוב שאלו כיכבו בהן, ניכרת רגישות וזהירות מצד המשקיעים. עם זאת, בהשוואה לחברות אחזקה שהתקשו לשרת את החוב שלהן, לאלקו יש יתרון בכך שהמבנה שלה שטוח באופן יחסי. ובכך החוב שנלקח בחברת האחזקות לא רחוק מדי מהנכסים התפעוליים בקבוצה.

גורם נוסף שעלול להקשות על הגיוס הצפוי של אלקו קשור בפרסומים האחרונים ביחס למינוי כונס נכסים לחברה־בת לשעבר. בדיווח של אלקו מלפני כשבועיים עולה שהחשיפה של קבוצת אלקו להחברה־הבת לשעבר מגיעה לכ־10 מיליון יורו, ובשלב זה באלקו מציינים שהחברה בוחנת את השפעת האירוע על דו"חותיה הכספיים.

אולי בעקבות ההצלחה של אלבר בהרחבת הסדרה ואולי בזכות הצמא בשוק ההון לאיגרות חוב עם ביטחונות, גם בחברת הליסינג שלמה החזקות שבשליטת שלמה שמלצר מתכוונים לעלות על הגל ולגייס חוב חדש. על פי הדיווח של שלמה החזקות מתחילת השבוע, החברה בוחנת אפשרות של הנפקה לציבור מסדרה י"ד ומסדרה ט"ו בדרך של הרחבת סדרה. אתמול אישרה מידרוג דירוג A2 באופק יציב להנפקת אג"ח של שלמה החזקות בסכום של עד 300 מיליון שקל.

חברות הליסינג, שנשענות על האשראי משוק ההון בפעילותן העסקית, נוהגות לבצע הרחבות סדרה לעיתים תכופות. רק בדצמבר אשתקד השלימה שלמה החזקות הרחבה של שתי סדרות אג"ח במסגרתן גייסה 309 מיליון שקל. גם יתר איגרות החוב של שלמה החזקות מדורגות בדירוג A2 ונסחרות בתשואה בפרמיה של כ־1.7% ביחס לאג"ח ממשלתיות דומות.

בדומה לאלבר, איגרות החוב של שלמה החזקות מובטחות בשעבוד על כלי רכב וגם כאן עולה אותה סוגיה של אופן חישוב שווי הביטחונות. נכון ל־31 בדצמבר 2013 עמד היחס בין שווי הביטחונות (לאחר הפחתה) לבין יתרת החוב למחזיקי אג"ח י"ד על 87%. בסדרה טו' המצב פחות משביע רצון והיחס בין השווי הריאלי של הביטחונות לחוב עומד על 82%.

חברה נוספת שמתדפקת על שערי הבורסה היא חברת הנדל"ן המניב, רבד, שבליטת יגאל אהובי (63.8%). בניגוד ליתר החברות שעומדות לגייס חוב באמצעות הרחבת סדרה קיימת, ברבד מתכווננים להנפיק סדרת אג"ח חדשה שלא תובטח בשעבודים ותכלול רק התניות פיננסיות. איגרות החוב הקיימות של רבד מדורגות על ידי מידרוג בדירוג Baa2 באופק יציב. סדרה א' נסחרת בתשואה של 2.3% על מח"מ של 4 שנים.

רוב הנכסים המניבים של רבד נמצאים בגרמניה ואנגליה, ולמעשה רק 8% מה־NOI של החברה מגיע מישראל. למרות זאת אהובי ינסה להנפיק בבורסה המקומית בתקווה לעלות על הגל ולגייס חוב זול בלי ביטחונות.