ניתוח כלכליסט

לחברות הביטוח יש אינטרס לא לתת לכם קצבה פנסיונית

כספים שחסך מבוטח בביטוח מנהלים עד שנת 2008 ניתנים למשיכה הונית חד־פעמית בגיל פרישה או למשיכה כקצבה חודשית עד יום מותו. בחברות הביטוח ממליצים לחוסכים על משיכה הונית, שלרוב משתלמת להן יותר בגלל העלייה בתוחלת החיים

תחת מודעת דרושים באתר של חברת הביטוח הפניקס הופיעה לפני מספר ימים המשרה הבאה: "אחראית רווחיות תיק קיים בביטוח". מדובר במשרה מוכרת בענף הביטוח שכוללת ניתוח רווחיות של פוליסות ביטוח קיימות, הנפקת דו"חות פעילות לסוכנים, מיפוי הסכמי ביטוח קולקטיביים וכו'. אלא שבאחת השורות של דרישות התפקיד הסתתרה לה דרישה מוזרה: "ניתוח מבוטחים להם פוליסות הוניות ומתן הטבות בתמורה לוויתור על המקדם" (בדיעבד התברר כי התוספת הזו מקורה בטעות אנוש).

- איזי כהן מנסה להעלות את דמי הניהול לעובדי דיסקונט

- האוצר בוחן העברת החיסכון הפנסיוני לשליטת הלקוח

- חמישה סעיפים שאתם חייבים לקרוא בדו"ח הפנסיה השנתי שלכם

לכאורה, בר המזל שיזכה במשרה יידרש לפנות לבעלי פוליסות ביטוחי מנהלים בעלי מקדם קצבה מובטח ולהציע להם הטבה כספית או אחרת בתמורה על ויתור על המקדם.

מקדם קצבה מובטח משמעו מספר החודשים בהם יחולק הסכום שצבר החוסך בפוליסה בהגיעו לגיל פרישה לצורך חישוב הקצבה החודשית לה יהיה זכאי כל ימי חייו. המקדם נקבע מול המבוטח בעת רכישת הפוליסה על פי תוחלת החיים הצפויה באותה עת.

אילוסטרציה צילום: shutterstock

אילוסטרציה צילום: shutterstock

ההתחייבות של חברת הביטוח למקדם מובטח משמעה שאם בעתיד ישתנו ההערכות לגבי תוחלת החיים הצפויה, המבוטח עדיין יהיה זכאי לקצבה שהובטחה לו מבלי שהקצבה הפנסיונית תיפגע על רקע העלייה בסיכון לחברת הביטוח שתידרש כמובן לשלם למבוטח קצבה לתקופה ארוכה יותר (כיוון שסביר שיחיה יותר ממה שצפוי היה מלכתחילה). מקדם הקצבה המובטח היה עד תחילת 2013 (אז החליט המפקח על הביטוח על ביטול האפשרות למכור אותו) ליתרון שבידל את ביטוחי המנהלים על פני קרנות הפנסיה. בקרנות הפנסיה, במצב בו תוחלת החיים עולה מעבר לצפוי, קצבת הפנסיה לחוסכים בקרן תצטמק בהתאם.

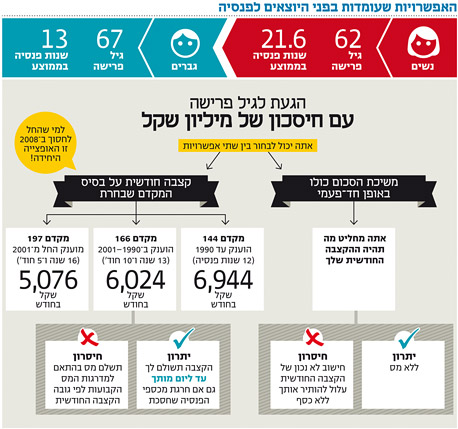

המדינה מחשבת 16 שנות פנסיה בממוצע

עד ינואר 1990 מקדם הקצבה עמד על 144 חודשים. כלומר עד שנת 1990 צפו בחברות הביטוח כי יידרשו לשלם למבוטח קצבה חודשית לתקופה של 12 שנים לאחר גיל הפרישה (67). אלא שאז התעדכנו לוחות התמותה והמקדם זינק ל־166 חודשים (כ־14 שנים). כלומר סכום החיסכון חולק במספר גבוה יותר למבוטחים שהצטרפו לביטוחי המנהלים לאחר 1990 והקצבה הצפויה שלהם התכווצה. ביוני 2001 זינק המקדם ל־197 חודשים (כ־16 שנות חיים צפויות) והקצבה ירדה עוד יותר.

כל הכספים שנחסכו בביטוחי המנהלים עד 2008 ניתנים למשיכה הונית בגיל פרישה. כלומר, הלקוח שזכאי אמנם למקדם קצבה מובטח, יכול להגיע לגיל פרישה ולבחור למשוך את הכסף שחסך בסכום חד־פעמי פטור ממס וזאת במקום האפשרות להשאיר את הכסף אצל חברת הביטוח בתמורה לתשלום קצבה חודשית עד סוף חייו על בסיס המקדם שהובטח לו. עבור חוסכים עם מקדם ישן עדיף במקרים רבים להעדיף קצבה על משיכה הונית. זאת מכיוון שסכום חד־פעמי שחסך בימי עבודתו עלול לא להספיק לחוסך לכל ימי חייו הארוכים, בעוד שאם יבחר בקצבה על חברת הביטוח יהיה לשלם לו אותה לכל ימי חייו ללא קשר לסכום שצבר.

החל משנת 2008, בעקבות חקיקה חדשה, כל הכספים שנחסכים בביטוחי המנהלים משנה זו יכולים להימשך בגיל פרישה כקצבה בלבד, ללא יכולת משיכה הונית.

עבור חברות הביטוח המבוטחים שמחזיקים במקדם הקצבה הישן 144 או אפילו 166, הם נטל יקר. זאת מכיוון שאם אותם מבוטחים יגיעו לגיל פרישה ויחליטו לקנות קצבה חודשית מחברת הביטוח על בסיס המקדם המובטח ולא לקחת את הסכום לביתם, הסיכון על חברת הביטוח יעלה מאד, זאת על רקע התארכות תוחלת החיים מעבר לציפיות מאז הובטח המקדם.

חברות הביטוח מחוייבות לשים מליוני שקלים בצד

למעשה, חברות הביטוח נדרשות על ידי המפקח על הביטוח לשים מאות מיליוני שקלים בצד (עתודות) שאותם אינם יכולים למשוך הבעלים שלהם כדיבידנד, וזאת כדי להבטיח את היכולת של חברת הביטוח לעמוד בתשלומים. ככל שהמקדם ישן יותר וטוב יותר, חברת הביטוח צריכה להפריש עתודות גבוהות יותר להבטחת עמידה בתשלומים שהיא עשויה לחוב לפיו.

חברות הביטוח מבצעות בהתאם הערכות של ההסתברות שהמבוטח יבחר לקחת בגיל פרישה סכום הוני או יבחר בקצבה.

בחירה במשיכה הונית תוריד את הנטל מחברת הביטוח ותשחרר לה עתודות ששמה בצד. לחברות הביטוח יש אינטרס מובנה, אם כך, שהמבוטחים עם המקדמים הטובים לא יבחרו בקצבה חודשית אלא במשיכה הונית. זאת מכיון שאם חברת הביטוח מעריכה למשל ש־10% מהמבוטחים יבחרו בקצבה על פני משיכה הונית ולבסוף רק 5% יבחרו בקצבה חודשית, חברת הביטוח תוכל לעדכן את התחזיות שלה לטובה ולשחרר את העתודות ששמה בצד באופן שיגדיל את הרווח שלה.

משכך, הודעת הדרושים של הפניקס היא מאוד הגיונית - לחברות הביטוח יש אינטרס אדיר לתת הטבות למבוטחים שיוותרו על מקדמים טובים.

בבדיקה מול חברת הפניקס התברר עד מהרה כי דרישת התפקיד האמורה של "ניתוח מבוטחים להם פוליסות הוניות ומתן הטבות בתמורה לוויתור על המקדם" מקורה בטעות ומרגע פניית "כלכליסט" נמחקה הדרישה מהאתר. אלא שהטעות האמורה חושפת בעייתיות גדולה מאוד מתחת לפני השטח.

הכדאיות בקצבה תלויה במשכורת החודשית

חברות ביטוח רבות, ובראשן חברת הביטוח מגדל מחזיקות מרכזי ייעוץ לפרישה למבוטחים שלהם. חוסך שהגיע לגיל פרישה יכול להגיע למרכז הייעוץ של מגדל ולקבל ייעוץ כולל לגבי האפשרויות העומדות לפניו - משיכה הונית, קצבתית, שילוב ביניהם וכו'.

במספר לא מבוטל של מקרים מציעים אנשי מגדל לחוסכים להעדיף משיכה הונית על קצבתית לאור שיקולי מס, זאת במיוחד אם הקצבה הצפויה שלהם צפויה להיות גבוהה ולשאת בעלות מס גבוהה לעומת הפטור לו הם זכאים במשיכה הונית. אלא שיש מקרים שבהם עדיף לחוסך להעדיף קצבה.

כך, למשל, טוענים רוב היועצים הפנסיונים כי חוסך עם משכורת חודשית של 10 אלף שקל בחודש וברשותו מקדם מובטח של 144 או אפילו 166 חודשים, שנמצא במצב בריאותי תקין וצפוי לאריכות חיים, עדיף לו לבחור בקצבה חודשית לכל החיים על פני משיכת הסכום באופן חד פעמי. זאת מכיוון שסכום חד פעמי עלול לא להספיק לחוסך לכל ימי חייו הארוכים, בעוד שאם יבחר בקצבה, יהיה על חברת הביטוח לשלם לו אותה לכל ימי חייו ללא קשר לסכום שצבר.

אלא שאותם לקוחות שמגיעים לייעוץ אצל חברות הביטוח לקראת גיל הפרישה לא בהכרח מודעים לפוטנציאל ניגוד העניינים האמור שעלול לגרום לחברת הביטוח לעודד את החוסכים להעדיף משיכה הונית על פני קצבה, ובכך להימנע מהקצבת עתודות. אותם לקוחות חושבים בטעות כי הם מקבלים ייעוץ אובייקטיבי ולא מבינים כי לחברת הביטוח אינטרס עסקי ברור לעודד אותם לבחור במשיכה הונית.