ההשקעה בשוק המניות המקומי שלחה את מנורה לראש הטבלה

מנורה מובילה בתשואות בביטוחי המנהלים ברבעון הראשון של 2014. כלל ביטוח במקום הראשון בתשואות בקרנות הפנסיה. "כשמסתכלים קדימה, האפיק המנייתי יכול לעלות או לרדת, אבל דבר אחד בטוח - נתקשה לראות תשואות גבוהות בעתיד"

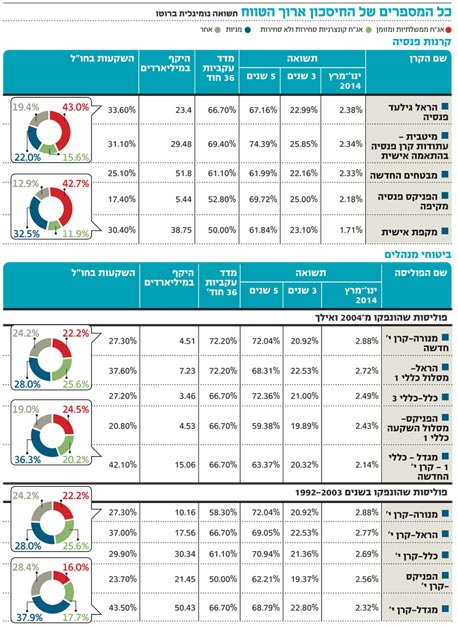

קרנות הפנסיה וביטוחי המנהלים סיימו את הרבעון הראשון של 2014 עם תשואות מפתיעות לטובה. עם זאת, חלק מהתשואות הן תוצר של שיערוכים של קרנות השקעה ומיוחסות לרווחים של הרבעון האחרון של 2013. חמש קרנות הפנסיה הגדולות בישראל הציגו תשואה ממוצעת של 2.19% ברבעון הראשון ו־67.02% בחמש השנים האחרונות, עם נכסים בהיקף של 149 מיליארד שקל. הפוליסות הוותיקות של ביטוחי המנהלים, שהונפקו בין השנים 1992 ו־2003 ומנהלות קצת פחות מ־130 מיליארד שקל, רשמו את התשואה הממוצעת הגבוהה ביותר לרבעון הראשון — 2.64% ו־68.61% בחמש השנים האחרונות. הפוליסות החדשות המנהלות כ־35 מיליארד שקל, רשמו תשואה של 2.53% ברבעון הראשון של 2014 ו־67.09% בחמש השנים האחרונות.

לא רע, באופן יחסי

מבין פוליסות ביטוחי המנהלים בלטו לטובה אלו של מנורה. "התשואות של הרבעון הראשון היו מאוד טובות באופן יחסי למה שאפשר להוציא היום בשוק ההון", אמר יוני טל, מנהל השקעות ראשי ומשנה למנכ"ל מנורה מבטחים. "אנחנו לא מצפים ב־2014 לתשואה שנתית של 12% ואפילו לא של 9%", הוסיף. "כשמסתכלים קדימה, האפיק המנייתי יכול לעלות או לרדת, אבל דבר אחד בטוח - נתקשה לראות תשואות גבוהות בעתיד", אמר טל.

את התשואות הגבוהות ברבעון החולף מייחס טל לרווחים גבוהים בקרנות השקעה אשר משוערכות בהתאם לדו"חות הכספיים ששיקפו את הרווחים הנאים שהיו ברבעון האחרון של 2013. בנוסף מציין טל כי עליות המחירים בכל האפקים הסולידיים יצרו רווחי הון: "צמצום המרווחים וירידת תשואות באפיק האג"ח דחפו את התשואות באפיק הקונצרני הסחיר והלא סחיר, בהלוואות פרטיות, באג"ח ממשלתיות ארוכות ובפיקדונות".

חשיפה גבוהה לשוק המניות בישראל עזרה אף היא להגדיל תשואות לחוסכים. מדד ת"א־25 שרשם תשואה של 5.5% ברבעון ומדד ת"א־100 שרשם תשואה של 6.22%, השאירו את המדדים המובילים בעולם הרחק מאחור (נאסד"ק השיג תשואה של 0.54% ברבעון, 500 P&S עם 1.3%, ודאקס הגרמני דרך במקום ורשם תשואה אפסית של 0.04% ברבעון הראשון של 2014). "תיק המניות בישראל שלנו היה גבוה יותר משל המתחרים, מה שתרם לתשואה היחסית שלנו להיות גבוהה יותר", אמר טל. "לא היתה לנו כמעט חשיפה למניות המכפילים הגבוהים כמו מניות האינטרנט וביוטכנולוגיה. השקעות בני"ע זרים והשקעות בחו"ל הניבו רווחים, מצד אחד, אולם מנגד סבלו מהיחלשות המטבעות - גידורי מט"ח שביצענו עזרו לנו לשמור על תשואות גבוהות בהשקעות אלו בזכות הייסוף בשקל", הסביר טל.

מבחן הטווח הארוך

אחרי חמש שנים של שוק שורי, שבהן רשמו הקופות תשואות גבוהות, הפעילים בשוק ההון לא צופים את המשך החגיגה. עם זאת, ניתן לראות שהתשואות החריגות ביותר נרשמו דווקא בקרב קרנות הפנסיה החדשות.

הקרן שהשיגה את התשואה הגבוהה ביותר בחמש השנים האחרונות, היא הקרן של כלל ביטוח - מיטבית עתודות קרן פנסיה בהתאמה אישית. הקרן שמנהלת 29.5 מיליארד שקל רשמה תשואה של 74.39% לאורך התקופה. זאת לעומת הקרן של מגדל - מקפת אישית, המנהלת 38.8 מיליארד שקל, שנמצאת בתחתית הטבלה עם תשואה של 61.84% לאורך חמש השנים האחרונות.

") (ארכיון) צילום: שאטרסטוק

(ארכיון) צילום: שאטרסטוק

אין חדש תחת השמש

לאורך זמן, בראש הטבלה של תחום ביטוחי המנהלים ניצבות כלל ביטוח ומנורה מבטחים. בפוליסות החדשות (מ־2004) רשמה הפוליסה של כלל ביטוח — מסלול כללי 3, המנהלת 3.46 מיליארד שקל — את התשואה הגבוהה ביותר בחמש השנים האחרונות עם 72.36%. לא הרבה אחריה נמצאת במקום השני קרן י' החדשה של מנורה, המנהלת 4.51 מיליארד שקל עם תשואה של 72.04% בחמש שנים.

בפוליסות הישנות (2003–1999) התמונה כמעט זהה. במקום הראשון נמצאת קרן י' של מנורה, עם תשואה של 72.04% בחמש השנים האחרונות, ואילו במקום השני ניצבת קרן י' של כלל ביטוח, המנהלת 30.34 מיליארד שקל, עם תשואה של 70.94%.

למרות כל זאת — בשוק ההון, כמו בשוק ההון, מה שהיה, הוא לא בהכרח מה שיהיה. יוני טל ממנורה שהצליח לרשום תשואות גבוהות ברבעון האחרון מזהיר את המשקיעים ואומר: "זה מפתיע ואפילו מרשים עד כמה רמת התשואות באפיקי האג"ח הממשלתיות והקונצרניות ירדו. קשה להאמין שרווחי ההון יימשכו לאורך זמן ויכול להיות שיהיו בהמשך אף הפסדי הון. נראה שהתמחור הוא מעט מופרז. זה לא אומר שצריך לברוח מהאפיק, אבל בוודאי שצריך להיזהר".