בלעדי לכלכליסט

שני מגדלים העלו את מחירי המשרדים בת"א

מחירי המשרדים היוקרתיים באזור ת"א עלו ב־5% במחצית השנייה של 2012, והושפעו מעלייה בשיעורי התפוסה במגדל עתידים ברמת החייל ובמגדל אלקטרה ביגאל אלון. "השוק ישמור על אותן רמות מחירים ושיעורי אכלוס לפחות עד לכניסת פרויקטים חדשים ב־2014–2015", מעריכים בחברת הייעוץ נת"מ

בניגוד להערכות שנשמעו בשוק הנדל"ן בשנה האחרונה ולפיהן שוק המשרדים באזור המרכז נמצא לקראת הצפה בשטחים שעשויה לגרום לירידת מחירי השכירות, המחצית השנייה של 2012 (עד סוף ינואר 2013) הסתיימה דווקא בהמשך ההתחזקות של שוק המשרדים באזור תל אביב, כך עולה מדו"ח הנדל"ן למשרדים החצי שנתי של חברת הייעוץ והתיווך למשרדים נת"מ.

קראו עוד בכלכליסט:

- סקר CBRE ומאן נכסים לרבעון השלישי: שוכרים נודדים, מחירי המשרדים נחתכים

- משרדים במקום תושבים: כך פועלות העיריות נגד תוכניות למגורים

- בלעדי ל"כלכליסט - שוק המשרדים: ירידות המחירים בדרך לת"א

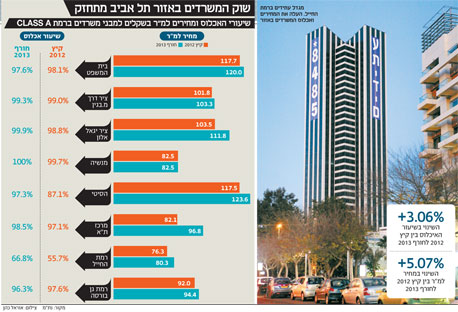

הדו"ח מציג תמונה של יציבות יחסית בשוק המשרדים עם שינויים נקודתיים באזורי תעסוקה מסוימים. כך למשל בבניינים מסוג קלאס A בתל אביב ורמת גן חלה עלייה ממוצעת בשיעור של כ־3% בצד האכלוס ובשיעור של כ־5% במחירי המשרדים (בהשוואה לנתוני קיץ 2012) בכמיליון מ"ר שנסקרו. עלייה בולטת במיוחד נרשמה ברמת החייל ובקריית עתידים, שם זינקה התפוסה מ־56% ל־67%. בניינים מסוג קלאס A נחשבים לבניינים ברמה הגבוהה ביותר בשוק המשרדים וכוללים מבנים בשטח של כ־10,000 מ"ר.

לדברי זוהר סגל, סמנכ"ל השיווק והמכירות של קבוצת נת"מ, העלייה בתפוסה נבעה מתחילת אכלוסו של מגדל עתידים, אשר עד לאחרונה היה ריק. "ברמת החייל וקריית עתידים רוב הבניינים הם מסוג קלאס B (בניינים בשטח 5,000–10,000 מ"ר ברמה טובה עד סבירה אך פחות טובה מקלאס A), ויש מעט מאוד בניינים מסוג קלאס A, ולכן בשל מיעוט הבניינים מקלאס A ההשפעה של מגדל עתידים על שוק זה היא דרמטית, ולכן כיום התפוסה הכוללת נמוכה. אך במקביל כל אכלוס במגדל עתידים, שהוא בעל השטח גדול ביותר כמגדל יחיד, משפיע על השוק באופן מיידי", מסביר סגל.

מבחינת המחירים, נרשמו עליות בולטות בציר יגאל אלון. לדברי סגל, גם כאן מדובר במקרה קלאסי של מגדל יחיד (מגדל אלקטרה) שמשפיע על האזור כולו. "בציר יגאל אלון היצע הבניינים מקלאס A מצומצם מאוד, ולכן עליות המחירים שנרשמו באזור זה נבעו מעליות מחירים במגדל אלקטרה.

מגדל אלקטרה ברחוב יגאל אלון בת"א

מגדל אלקטרה ברחוב יגאל אלון בת"א בנוגע לתחזיות לאזורים אלה מעריכים בנת"מ כי השוק ימשיך לשמור על רמתו הנוכחית הן ברמות המחירים והן בשיעורי האכלוס לפחות עד כניסתם של פרויקטים חדשים אל השוק בשנים 2014–2015. לפי סגל, בטווח הארוך מדובר במגמות ופחות בתחזיות, כיוון שהשכירות בשוק המשרדים, במיוחד בתל אביב, מושפעת באופן ישיר ממצב ענף ההייטק.

"שפל בהייטק יכול להוביל לירידות מחירים"

בניגוד להערכות אחרות בשוק הנדל"ן, סגל סבור כי בשלב זה למרות היקפי בנייה גדולים של משרדים בתל אביב לא מדובר בבנייה ספקולטיבית (שלא בהכרח נובעת מצורך מיידי בשטחי משרדים) בתל אביב. "הפרויקטים הגדולים שנכנסים לשוק, כמו מגדל אלקטרה, מתמלאים מיד בחברות הגדולות, לכן כרגע אם חברת הייטק גדולה מבקשת לשכור שטחים גדולים בתל אביב היא תתקשה למצוא אותם. ההערכות שלנו מתבססות על כך שעד השנים 2014–2015 לא צפויים להשתחרר שטחים גדולים לשוק. עם זאת, אם יהיה שפל בעולם ההייטק סביר שנראה ירידות מחירים. השאלה הגדולה תהיה אם חברות ההייטק יישארו בתל אביב".

לדבריו, לא ניתן להתעלם מהבנייה במעגל הקרוב לתל אביב ובמיוחד לבני ברק. "יש הרבה חברות שלא יעברו לשם, אבל בבני ברק יש הרבה בנייה ספקולטיבית של משרדים וייתכנו ירידות מחירים עם סיומם של פרויקטים רבים סביב שנת 2015", הוא אומר.

מסקירה של המבנים המוגדרים על ידי נת"מ כקלאס B עולה כי התפוסה בהם נמוכה יותר. מדובר בבניינים אשר מושכרים למגוון רחב של חברות, מנותני שירותים ועד חברות הייטק קטנות וסטארט־אפים. במרבית האזורים שנסקרו נרשמה עלייה בשיעור התפוסה, ובלטה עלייה של כ־5% בציר בתי המשפט במרכז תל אביב (כ־5%) ובמתחם הבורסה ברמת גן (כ־4%). עם זאת, בציר יגאל אלון חלה ירידה של כ־7% ובציר מנחם בגין של כ־2%. לדברי סגל, לא מדובר במגמה, בציר מנחם בגין למשל עסקאות ספורות, כמו המעבר של חברת גוגל למגדל אלקטרה, יצרו השפעה מיידית על השוק.

עם זאת, הממוצע מדבר על עלייה של כ־1.47%. במחירים נשמרה היציבות עם עליות מחירים קלות בשיעור של 2.67% בממוצע. מחיר השכירות עומד על כ־70.18 שקל למ"ר, הנמוך בכ־44% בהשוואה למבנים מקלאס A באותם האזורים. "השוק הזה מצוין, אבל אנחנו מעריכים שבעתיד הרחוק יותר דווקא בנייני הקלאס B יושפעו יותר מהבנייה בבני ברק, כיוון שחברות רבות יוכלו להרשות לעצמן לעבור לבניינים באיכות גבוהה יותר ובמחיר דומה", הוא אומר.

רעננה ופתח תקווה עולות, נתניה יורדת

בפריפריה הקרובה לתל אביב נבחנו כ־48 בניינים מסוג קלאס A הנמצאים בטווח של עד 30 ק"מ ממרכז תל אביב. בשני הפרמטרים - שיעורי אכלוס ומחיר למ"ר - חלו עליות מינוריות ממוצעות בשיעור של 0.57% ו־0.15% בהתאמה.

בתוך כך, כשבוחנים כל אזור לגופו, ניתן לראות כי כמה אזורים אופיינו בירידות ועליות חדות. כך למשל התפוסה באזור התעסוקה של רעננה עלתה בכ־10%, בפתח תקווה עלתה התפוסה בכ־10% ומנגד בפולג צנח שיעור התפוסה בכ־15% עד לשיעור נמוך של כ־62%. ברחובות ירדו אחוזי התפוסה ב־7% ל־90% ולעומת זאת בראש העין חל גידול של 5% בשיעור התפוסה עד 95%. "ברעננה שיעור האכלוס היה נמוך יחסית, אבל בנייתו של הבניין החדש של ריטליקס ברחוב הדפנה היא הגורם העיקרי לעלייה בשיעורי האכלוס.

זוהר סגל, סמנכ"ל השיווק והמכירות של קבוצת נת"מ

זוהר סגל, סמנכ"ל השיווק והמכירות של קבוצת נת"מ ברחובות, ששמרה על יציבות לאורך זמן, נכנס לאכלוס בניין חדש של אפריקה ישראל, ולכן עד להשכרתו המלאה אחוזי התפוסה ירדו. בפתח תקווה חל אמנם שיפור, אך מצב האכלוס עדיין לא נחשב לטוב, ובנתניה רמות הביקושים נמוכות, וזו הסיבה לאחוזי התפוסה הנמוכים. נכון שחברות יוצאות לפריפריה אבל הן מחפשות אזורים כמו רעננה, הרצליה, ואפילו ראש העין, כך שהאכלוס בפולג מאוד אטי גם במבנים חדשים", הוא מסביר.

לעומת זאת, בגזרת המחירים לא חלו שינויים משמעותיים, אך ניתן לראות כי במרבית הערים המחירים נמוכים בעד חצי מהמחירים הנהוגים במרכז תל אביב. המחיר הגבוה ביותר מחוץ לתל אביב הוא באזור התעשייה של הרצליה פיתוח (77.9 שקל למ"ר), ואילו הנמוך ביותר בראש העין (55.31 שקל למ"ר). בנת"מ מעריכים כי בהרצליה וברעננה יימשכו עליית המחירים והשיפור ברמת האכלוס בשל פרויקטי בנייה חדשים וכי המגמה של יציאה מתל אביב תימשך לנוכח המחסור במשרדים.

בבניינים מסוג B באותן ערים חלה יציבות מחירים במחצית השנייה של השנה, והמחיר הממוצע עמד על 54.21 שקל למ"ר ומשקף ירידה קלה של 0.36% לעומת החציון הקודם.

ברעננה עלה הביקוש לבניינים הללו בשל המחסור בבניינים מסוג קלאס A. לפי נת"מ, ההבדלים המשמעותיים במחירים בין שתי רמות המשרדים הם בהרצליה פיתוח, פתח תקווה וראש העין והם עומדים על 18%, 26.9% ו־20% בהתאמה. בנת"מ מעריכים כי תחול ירידה נוספת במחירים של קלאס B עקב הפער הקטן יחסית במחירים בינם לבין בניינים מסוג קלאס A.

אחוזי תפוסה גבוהים בחיפה ובירושלים

אזור חיפה והצפון המשיך להתחזק ברמת האכלוס והוא עומד על 93.9% המשקפים עלייה של כ־3% בתפוסה. לעומת זאת, מחירי השכירות משקפים ירידה של 3.78% למחיר ממוצע של 49.27 שקל למ"ר. באזור מתם בחיפה וביקנעם נרשמה עלייה בשיעור האכלוס לעומת ירידה מתונה באזור מרכז העיר חיפה, נשר והצ'ק פוסט, ובנת"מ מעריכים כי נשר והצ'ק פוסט יהפכו לאלטרנטיבה מתבקשת לאזור מת"מ ויקנעם בשל המחירים הנמוכים, וכבר כיום יש התעניינות גוברת מצד חברות סטארט־אפ קטנות וחברות הנדסה לשכירות.

בירושלים השינוי הבולט ביותר שנרשם הוא זינוק של כ־10% בשיעור התפוסה באזור התעסוקה הר החוצבים, מ־81% ל־91%. "בניין ג.ט.י בבעלות העירייה וחברת ישרס עדיין פנוי בחלקו בשל המחירים הגבוהים שהם דורשים עבורו, אבל לאחרונה סגרו שם שתי עסקאות וזה השפיע על שיעורי התפוסה", אומר סגל. מעבר לכך מדובר בשיעורי תפוסה גבוהים במרבית האזורים, כאשר השיעור הגבוה ביותר הוא בגבעת שאול. בנת"מ חוזים כי יחולו עליות מתונות הן ברמות המחירים והן ברמות האכלוס עקב המחסור בשטחי משרדים בבירה. בעקבות אותו המחסור נכתב בדו"ח כי אף ייתכנו מעברים של חברות למודיעין, איירפורט סיטי והסביבה.

לראשונה החלו בנת"מ לסקור את שוק המשרדים של אזור הדרום החושף מחירים נמוכים משמעותית ממרכז הארץ, לעתים עד שליש מהמחירים במרכז תל אביב. המחיר הממוצע עמד על 41.79 שקל למ"ר. לעומת זאת, שיעורי התפוסה גבוהים ועומדים על 93.9% בממוצע.