ניתוח כלכליסט

הלוואות הסטודנטים לרכישת דירה לא עומדות במבחן המציאות

המיזם שמציע לסטודנטים לרכוש דירה ביפו במיליון שקל עם הון עצמי של 100 אלף שקל נשמע טוב, על הנייר. בפועל מדובר בתרגיל עוקף מגבלות בנק ישראל, שהבנקים יתקשו לאשר ושכפוף לעמידת הסטודנט במבחן הכנסה דמיוני

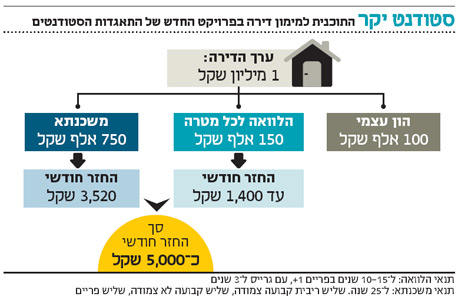

דירה במחיר של מיליון שקל, עם הון עצמי של 100 אלף שקל בלבד? התאגדות הסטודנטים יחד עם חברת אנגל שביט פרסמה בשבוע האחרון פרויקט מיוחד, שמטרתו לסייע לסטודנטים לרכוש דירה תוך כדי הפחתת הוצאות מימון ורף הון עצמי נמוך.

- פרויקט חדש: סטודנטים יוכלו לרכוש דירות בהון התחלתי של 99 אלף שקל

- תוכנית המחנה הציוני לבעיית הדיור: "קרקע חינם לדירה משלך"

- המדינה הקפיצה את עלות הפיתוח במכרזי דיור

במסגרת הפרויקט הראשון שיקודם, יוצעו לסטודנטים דירות חדשות על גבול יפו בת ים תמורת החל מ־995 אלף שקל לדירת שני חדרים, ותוך דרישת הון עצמי התחלתי של 100 אלף שקל. הזכאות להשתתפות חלה על סטודנטים פעילים, כמו גם על אקדמאים צעירים, שסיימו לימודיהם במהלך השנתיים האחרונות. אלא שבפרויקט המפואר הזה כמה חורים לא קטנים.

בסופו של דבר מדובר במינוף של 90%

מאחורי הבשורה הצרכנית לטובת תנאים ומחירים טובים יותר וניסיון להנגיש את הדירות לציבור סטודנטיאלי מסתתרת משמעות אחת: 90% אחוז מימון לרכישת דירה. לא משנה איך מסובבים את הסיפור מדובר ב־100 אלף הון עצמי על דירה של מיליון שקל ושני המספרים האלו לא משאירים הרבה מקום לפרשנות. באוגוסט 2012 הנחית דודו זקן, המפקח על הבנקים, את אחת ההגבלות ששינו את שוק המשכנתאות. שיעור המינוף לא יוכל לעלות על 75%. ספק אם מטרת הפרויקט הייתה כוונת המשורר או המפקח במקרה הזה. גם בבנקים מבהירים שלא ימהרו להעניק הלוואות בשיעור מינוף מקסימילי של 75% ולראיה מצביעים על הנתונים שמתפרסמים בדו"חות הכספיים שמראים כי בתשעת החודשים הראשונים של 2014 ממוצע המינוף במערכת הבנקאית נע סביב 54%. יתרה מכך, הגבלות בנק ישראל גורמות למספר זה לרדת בשנתיים האחרונות.

מי מכיר סטודנט שמרוויח 12 אלף שקל נטו בחודש

ככל הידוע לעת עתה בנק ישראל לא מתכוון לבקש הבהרות מהבנקים שייכנסו לפרויקט מאחר שגם היום הפרקטיקה של ליטול הלוואה בשביל להציג הון עצמי אפשרית מבחינה טכנית. הגבלה אחרת של בנק ישראל אמורה לסתום את הפרצה, גם אם באופן לא מושלם והיא ההגבלה של החזר חודשי לחוב מסך ההכנסה. ההגבלה מספטמבר 2013 אומרת באופן רשמי שאסור לבנקים להעניק משכנתא שההחזר שלה עולה על 50% מההכנסה נטו של נוטל המשכנתא. באופן פרקטי בנק ישראל השית עלויות הון כאלה שהבנקים לא עוברים את ה־40% כי הדבר פשוט עולה להם כסף, הרבה מאוד כסף. על פי בדיקה של AMG המתמחה בייעוץ וליווי של נוטלי משכנתאות עולה כי עבור המתווה דומה לזה שמציע הפרויקט - משכנתא ממוצעת של 750 אלף שקל והלוואה נוספת של 100–150 אלף שקל – לווה ממוצע יצטרך לעמוד בהחזר חודשי של 4,600–5,000 שקל. אם להיצמד לרף המקסימלי שבו הבנקים עובדים – 40% - הרי שהמשכורת נטו של נוטל המשכנתא צריכה לעמוד על כ־12 אלף שקל – דבר שאומר תלוש שכר חודשי של 16 אלף שקל. יתרה מכך, קשה מאוד להאמין כי בסביבה הבנקאית והרגולטורית של היום, הבנקים יעניקו משכנתאות שמצד אחד היא ניתנה במקסימום מינוף אפשרי (75%) ומצד שני במקסימום ביחס מההחזר (40%). שילוב זה הוא המשכנתא הכי מסוכנת שקיימת.

הדמיית הפרויקט לסטודנטים ביפו

הדמיית הפרויקט לסטודנטים ביפו

האם הבנקים ישתפו פעולה עם תוכנית בעייתית

הבנק הבינלאומי הוא המלווה הנדל"ני של הפרויקט. מה זה אומר? הבנק עצמו יעניק אשראי לקבלן בכדי לבנות וככל שזה יקבל כסף מרוכשי הדירות הוא מתחייב להפקיד את כספים אלו בחשבון כדי לפרוע את החוב. מלבד זה הבינלאומי נמצא במו"מ אל מול התאחדות הסטודנטים על תנאים להלוואה לכל מטרה בתנאים טובים ומיוחדים. על פי ההסדר שעדיין לא נחתם יהיה מדובר בהלוואה לעשר שנים כשהריבית על הלוואה תעמוד כנראה במקסימום על פריים + 1. באופן חריג ובשונה מהבנקים האחרים, בבינלאומי לא קושרים בין הלוואה צרכנית לבין המשכנתא. תיאורטית הבנק יוכל להעניק לסטודנט הלוואה טובה של 150 אלף שקל ואף להעניק לו משכנתא של 750 אלף שקל ולא לעבור על הגבלות בנק ישראל. אלא שבבנק מיהרו לציין כי עצם הליווי הנדל"ני לא מחייב אותם להעניק משכנתא בשיעור מינוף של 75% ללווים. מעבר לכך, הבינלאומי קנה לעצמו שם של הבנק השמרן ביותר במערכת וקשה להאמין שימהר להיכנס לעסקה של 90% מימון.

חשיפה גדולה מדי לפריים ותלות גבוהה בריבית הנמוכה

נניח ואיכשהו הכל עובד וסטודנט לקח מימון של 90%. תמהיל ה־90% למעשה מהווה מעקף מסוים לעוד הגבלה של בנק ישראל והיא החובה לקחת שליש בריבית משתנה. בבנק ישראל חוששים כי מתפתחת בועת משכנתאות שמתודלקת בעקבות הריבית הנמוכה ובעיקר חוששים מהיום בו הריבית תעלה ויחד איתה יעלה ההחזר החודשי ואלפי לווים לא יצליחו לעמוד בהחזר החודשי. ומה יקרה שהריבית תעלה? על פי בדיקת AMG עליה של 1% בריבית שקולה לתוספת של 200 שקל להחזר החודשי.

גלעד ארדיטי, יו"ר התאחדות הסטודנטים, מסר ל"כלכליסט": "יוזמת ההתאחדות היא להנגיש לסטודנטים את האפשרות לרכוש דירה. ביוזמה מעורב תהליך של ייעוץ פיננסי ומשפטי בחינם לכל סטודנט במטרה למנוע לקיחת סיכונים מיותרת של סטודנטים שלא יוכלו לעמוד בתנאים. ברשותנו מסמך הבנות עם שני בנקים ועוד גופים מוסדיים שפנו אלינו במטרה להצטרף לפרויקט המיוחד הזה שכל מטרתו היא לקרב את הסטודנטים בעלי יכולת התחייבות והון עצמי לדירה בבעלותם".