שובו של הצרכן האמריקאי

מדוע הפעם העלאת הריבית בארה"ב אכן הולכת ומתקרבת

"כנראה שבעוד שנתיים יעלו ריבית". אם המשפט הזה נשמע מצלצל לכם מוכר זה ממש לא במקרה, בכל נקודת זמן כמעט מאז שנת 2010 זו פחות או יותר תחזית הכלכלנים לגבי הריבית בארה"ב. נכון, באופן כללי הכלכלנים לא ידועים ביכולת החיזוי שלהם, אבל בכל הנוגע לתחזית להעלאות הריבית בארה"ב הרי שכבר מדובר ממש בפארסה. כבר שש שנים חלפו מאז שהפד הוריד את הריבית לרמה אפסית, והקולות החוזים העלאת ריבית בקרוב ממשיכים להישמע. ובכל זאת, לאחר שהדברים נאמרו, נראה כי העלאת הריבית בארה"ב אכן הולכת ומתקרבת. אז מה נשתנה הפעם? מדוע הסבירות להעלאת ריבית אכן גבוהה יותר מאשר בעבר? במשפט אחד: הצרכן האמריקאי בדרך לקאמבק.

המשק האמריקאי מבוסס על הצרכן הפרטי המהווה כ-70% מהתמ"ג. לכן, על מנת שבפד ירגישו מספיק בנוח להתחיל בתהליך העלאת הריבית, נדרשת האצה בפעילותו של הצרכן האמריקאי. מתחילת ההתאוששות של המשק האמריקאי ב-2009 ועד עכשיו, לא נרשם גידול משמעותי בצריכה הפרטית וזאת על אף שיעורי הצמיחה החיוביים (המשק האמריקאי רשם צמיחה שנתית ממוצעת של 2.2% מאז 2010) והירידה בשיעור האבטלה (ירד מ-10.1% בשיא ל-6.2% כיום).

לא חזר להתנהג כמו ילד בן 4

לתופעה זו ישנן שתי סיבות עיקריות. הסיבה הראשונה היא שלאחר פיצוץ בועת האשראי האדירה ב-2008, הצרכן האמריקאי היה עסוק בתהליך של הקטנת מינוף והחזרת חובות ולכן לא יכול היה להגדיל את הוצאותיו. תהליך זה קרוב מאוד למיצוי כאשר החוב הצרכני, ביחס לתוצר, עומד כיום על 77.4%, בדומה לרמתו בשנת 2002 ולעומת שיא של 95.5% שנרשם ב-2009.

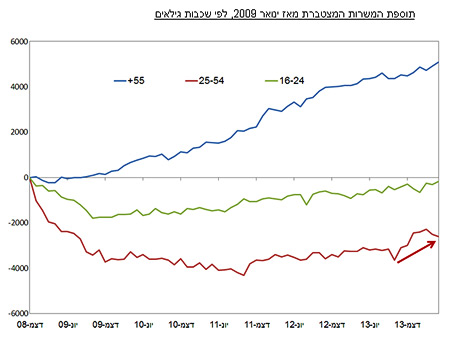

הסיבה השנייה לכך שהצרכן האמריקאי לא חזר להתנהג כמו ילד בן 4 שרוצה רק לקנות ולקנות היא שפשוט לא היה לו כסף לכך. אחת התופעות המעניינות שנרשמו במהלך ההתאוששות של כלכלת ארה"ב מהמשבר היא שעל אף חזרתם של עובדים רבים לשוק העבודה והירידה בשיעור האבטלה, לא נרשם גידול מהותי בשכר. תופעה זו היא תוצאה של יכולתן של הפירמות לנצל את המשבר העמוק על מנת להתייעל ולגייס עובדים בשכר נמוך. כך למשל, שלושת הסקטורים שמאופיינים בשכר הממוצע הנמוך ביותר במשק אחראיים ליותר כ-60% מהמשרות שנוצרו בארה"ב מאז תחילת ההתאוששות. במילים אחרות, אמנם שוק העבודה האמריקאי התאושש בשנים האחרונות אך הוא עדיין רחוק ממצב של תעסוקה מלאה ולכן לא נרשמו עד כה לחצים לעלייה בשכר.

יחד עם זאת, בחודשים האחרונים מתחילים לצוץ ניצנים ראשונים ללחצים כאלו. מדו"ח התעסוקה של חודש יולי עולה כי שלושת הסקטורים המאופיינים בשכר נמוך היו אחראיים, בפעם הראשונה מאז תחילת ההתאוששות על פחות מ-50%. בנוסף, בחודשים האחרונים רואים גידול מהותי בהיקף הגיוסים של עובדים בגילאים 25-54, שכבת גיל שעד תחילת השנה נחשבה "מוקצה" משוק העבודה וזאת בשל העובדה שהיא מאופיינת בשכר גבוה יותר מעובדים בגיל 55 ומעלה או בוגרי קולג'. ניצנים אלו מלמדים כי הלחצים לעליית שכר בארה"ב החלו להצטבר ובמידה והמגמה תמשך כבר באמצע השנה הבאה הצרכן האמריקאי יוכל לצאת לקניון הקרוב למקום מגוריו וחזור לפעילות האהובה עליו מכל.

לגידול בביקוש של הצרכן הפרטי ישנה עלות והיא האינפלציה. עם זאת, בניגוד לרוב המקרים בעבר, אינפלציה היא לא חשש של הפד (כמו גם של רוב הבנקים המרכזיים בעולם המערבי, כולל בישראל) אלא משאת נפשו. עלייה בת קיימא בסביבת האינפלציה תאותת לפד כי הרפיון בשוק העבודה הסתיים וכי המשק האמריקאי בכלל והצרכן בפרט נמצאים על מסלול התאוששות מהיר ויציב יותר מאשר בשנים האחרונות. תהליך כזה יאפשר לפד להעלות את הריבית מבלי לחנוק את הצמיחה ולהחזירה לרמות "נורמליות" בזהירות ובאיטיות.

ג'נט ילן צילום: בלומברג

ג'נט ילן צילום: בלומברג