אג'יו

לנדינג קלאב: האימפריה שנותנת כסף לזרים

הנפקת הענק של לנדינג קלאב בחודש שעבר הוכיחה שהמהפך בשוק הבנקאות כבר כאן. התומכים חושבים שחברת ההלוואות האינטרנטית תעשה לבנקים את מה שעשתה ebay לשוק הקמעונאות. המבקרים מתריעים על אפליה וחדירה לפרטיות, ומזהירים מחוסר פיקוח שיוביל להתפוצצות בועת ההלוואות כשיגיע המיתון הבא. והוא יגיע

"אנחנו עומדים בפני הזדמנות לשנות את פני המערכת הבנקאית", הכריז חגיגית רנו לפלאנש (Laplanche) בבוקר 11 בדצמבר, היום שבו לנדינג קלאב, החברה שבראשה הוא עומד, הונפקה בבורסה של ניו יורק.

אותו בוקר לפני כחודש יירשם, ללא ספק, כיום היסטורי בתולדות הבנקאות העולמית, שבו הונפקה לראשונה חברת הלוואות אלטרנטיבית. לנדינג קלאב פועלת בפורמט פופולרי המכונה "הלוואות בין עמיתים" (פיר־טו־פיר או P2P), כלומר חברת טכנולוגיה המקשרת דרך האינטרנט בין מי שזקוקים להלוואה לבין אחרים שיש להם סכום כסף פנוי להלוות, לרוב לא גבוה במיוחד, או לחלופין גופים פיננסיים המספקים להם את המימון. כל זאת, בריביות ותשואות אטרקטיבית בהרבה מאלה שמציעים הבנקים, ללא צורך לקום מהכיסא, ללא תיווך של בנק או חברת אשראי, וכאשר שני הצדדים אנונימיים זה לזה.

ההנפקה של לנדינג קלאב, החברה המובילה בתחום בעולם, היתה הרבה מעבר למוצלחת. היא היתה מפגן של נסיקה מטאורית ממש: הביקוש למניות ביום ההנפקה היה גדול פי 20 מההיצע. בתוך חמש שעות הצליחה החברה למכור את כל המניות תמורת 870 מיליון דולר, בסכום ממוצע של כ־15 דולר למניה (טווח יעד המחירים הראשוני להנפקה היה 10–12 דולר למניה), לפי שווי שוק של 5.4 מיליארד דולר. הפרשנים הפיננסיים ניהלו ויכוח סוער אם למעשה לנדינג קלאב היא זו שראויה לתואר "הנפקת השנה" של 2014 ולא ענקית המסחר המקוון הסינית עליבאבא, שהנפקתה כמה חודשים קודם לכן היא הגדולה בתולדות וול סטריט. לנדינג קלאב ממשיכה לצמוח בהתמדה מאז ההנפקה, עם שווי שוק של כ־9.5 מיליארד דולר ומחיר מניה של 24 דולר, מה שהופך אותה לבנק ה־14 בגודלו בארה"ב.

מנכ"ל לנדינג קלאב רנו לפלאנש בהנקפת החברה צילום: איי פי

מנכ"ל לנדינג קלאב רנו לפלאנש בהנקפת החברה צילום: איי פי אבל העניין הוא שלנדינג קלאב איננה בנק כלל, אלא חברת טכנולוגיה חדשנית, שעושה את הכסף שלה מעמלות שהיא גובה הן מהלווים והן מהמלווים. היא עצמה לא לוקחת שום סיכון על ההלוואות. גם הבנקים, כמובן, משתמשים בכספי הלקוחות שלהם (בפיקדונות) כדי לממן את ההלוואות שהם מעניקים. אבל חלק מהכסף שהבנקים מלווים בכל זאת מגיע מההון שהשקיעו בבנק בעלי המניות. לנדינג קלאב, להבדיל, רק משדכת בין לווים ומלווים. בעלי המניות שלה אינם מלווים כסף, ולכן גם לא יפסידו את כספם אם ההלוואות לא יוחזרו. היחידים שמסכנים את כספם הם המלווים בלנדינג קלאב, וגם אין כל ערבות ממשלתית או ערבות מסוג כלשהו שהם יקבלו את כספם בחזרה. במילים אחרות, לנדינג קלאב, כיוון שאיננה בנק, יכולה להציע ריביות אטרקטיביות לשני הצדדים (הלווה והמלווה), אך מבלי להתחייב להחזיר למלווה את כספו.

תעשיית הלוואות ה־P2P היא חלק מתופעה רחבה יותר של חברות פיננסיות הייטקיסטיות (תעשייה המכונה "פינטק") שמציעות אלטרנטיבות טכנולוגיות לשירותים שבאופן מסורתי ניתנו על ידי הבנקים, ומנסות לפשט עבור הלקוחות מגוון שירותים פיננסיים: העברות סכומי כסף, גיוס הון, תשלומים, השקעות ולאחרונה אפילו גם משכנתאות. אובדן האמון בבנקים בעקבות המשבר הכלכלי, השתכללות הטכנולוגיה וביטחון הולך וגובר מצד משקיעים מביאים לכך שהענף הזה צומח בזריזות בשנים האחרונות.

ההנפקה המוצלחת של לנדינג קלאב מסמלת בראש ובראשונה הבעת אמון מסיבית של השוק במוצר החדש הזה וצפויה לעודד מתחרות הרכזיות כמו Zopa הבריטית ו-Prosper Marketplace הוותיקה ממנה, לצאת במהלך דומה. "זה העתיד", אמר ל־CNBC יזם ההייטק הישראלי לירון פטרושקה, אחד המשקיעים הראשונים בלנדינג קלאב. "לשוק האשראי הצרכני יש פוטנציאל אדיר, טריליונים על גבי טריליונים של דולרים, ורציתי לרכוב על הסוס המנצח הזה".

ד"ר קתי אוניל: "יש כאן הרבה תמרורי אזהרה. בדירוגי אשראי מבוססי ביג דאטה יש משהו לא הוגן מהותית, זו ברירת המחדל" צילום: ניר אריאלי

ד"ר קתי אוניל: "יש כאן הרבה תמרורי אזהרה. בדירוגי אשראי מבוססי ביג דאטה יש משהו לא הוגן מהותית, זו ברירת המחדל" צילום: ניר אריאלי גם לאוניד ברשידסקי, הפרשן הבכיר של רשת בלומברג, מאמין בטרנד הלוואות ה־P2P והבנקאות האלטרנטיבית. "הרעיון של בנק אחד שנותן ללקוח את כל השירותים הוא קונספט שפג תוקפו", הוא כתב באוגוסט. "לנוכח מצבה של הטכנולוגיה היום, ללקוחות לא יהיה קשה להרכיב לעצמם פורטפוליו של שירותים מכמה ספקים שונים". למעשה, ברשידסקי סבור שפירוק הבנקים לחברות קטנות שכל אחת מהן נותנת רק שירות אחד (הלוואות, סליקת תשלומים וכיו"ב) עשוי לפתור את הבעיות הסיסטמיות של תעשיית הבנקאות: "פעילותה של לנדינג קלאב חושפת את חסרונותיה של הבנקאות המסורתית וממחישה את היתרונות של בנקאות עם פעילות צרה וממוקדת", הוא כתב.

עם הגב של גוגל

שמה של לנדינג קלאב כבר הלך לפניה עוד לפני ההנפקה, בין היתר בזכות האנשים שמעורבים בהקמתה ובפעילותה. בחבר המנהלים שלה יושבים פרופ' לארי סאמרס, שכיהן כשר האוצר של ארה"ב וכנשיא אוניברסיטת הרווארד, וג'ון מאק, לשעבר יו"ר בנק מורגן סטנלי, לצד קבוצה מכובדת של בכירי קרנות הון סיכון. קבוצת המשקיעים בחברה עוד לפני ההנפקה, שדרכה גייסה לנדינג קלאב כמעט 400 מיליון דולר, כוללת שמות גדולים כמו גוגל, קליינר פרקינס ובלאקרוק.

בעקבות לנדינג קלאב ומקבילותיה בעולם, גם בישראל קמו ממש השנה שלוש חברות בתחום: eLoan ובלנדר שמלוות ללקוחות פרטיים, ו־BTB שמתמקדת בהלוואות לעסקים קטנים. “אני בטוח שתהיה הנפקה כזו בישראל, ואני בטוח שעתיד הבנקאות הוא גם בפיר־טו־פיר", אומר ל"כלכליסט" יגאל אלקסלסי, יו"ר ומייסד eLoan, שתיווכה עד כה הלוואות בהיקף 6 מיליון שקל. "הצלחת ההנפקה של לנדינג קלאב אומרת שהשוק מעריך שהמערכת הבנקאית כפי שהיא כיום לא תשרוד לאורך זמן.

יגאל אלקסלסי, eLoan: "זו חזרה לבנקאות הבסיסית, שהיה בה את היהודי שתיווך בין אנשים. האינטרנט עושה את אותו הדבר"

יגאל אלקסלסי, eLoan: "זו חזרה לבנקאות הבסיסית, שהיה בה את היהודי שתיווך בין אנשים. האינטרנט עושה את אותו הדבר" "בסופו של דבר, זו חזרה לבנקאות הבסיסית, הבנקאות שהתפתחה עם יהודי שתיווך בין אנשים. האינטרנט עושה את אותו הדבר, הוא מפגיש בין האנשים בעלויות הרבה יותר נמוכות מאלו שקיימות במערכת הבנקאית היום, שמפעילה סניפים, משלמת לעובדים ויש לה הוצאות תפעול גבוהות. באינטרנט כל העלויות האלה נחתכות".

המצדדים סבורים שפלטפורמות כמו לנדינג קלאב יחוללו מהפך בשוק הבנקאות כפי שעשו חברות כמו ebay ואמזון לשוק הקמעונאות, או כפי שחברות כמו אוּבר וגט טקסי שינו את פני התחבורה.

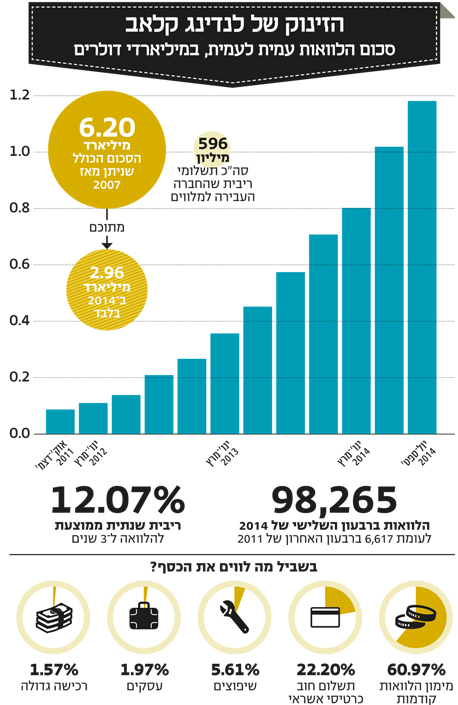

6 מיליארד הדולרים שעברו בלנדינג קלאב מאז הוקמה לפני שמונה שנים הם אמנם עדיין כסף קטן יחסית לשחקנים הגדולים בעולם הפיננסים, אבל הסכום הזה צומח במהירות מרשימה - כמות ההלוואות שמתגלגלת בלנדינג קלאב פחות או יותר הכפילה את עצמה משנה לשנה, וגם ההכנסות בתשעת החודשים הראשונים של 2014 יותר מהוכפלו לעומת התקופה המקבילה בשנה הקודמת והסתכמו ב־144 מיליון דולר.

אולם לצד ההתלהבות הרבה של השוק והמשקיעים, מבקרים רבים רואים בתעשיית ה־P2P בועה שעתידה להתנפץ בצורה מכוערת. לענף הזה יש פרקטיקות מסוכנות, הם טוענים. הוא לא נתון לרגולציה, מה שאומר שהוא יכול למלא פונקציה בנקאית מרכזית בצורה הרבה יותר יעילה מבנק ולהציע ריביות אטרקטיביות בהרבה, אך אין להן שום גב.

"ככל שאני לומדת על לנדינג קלאב, צצים לי יותר ויותר תמרורי אזהרה", כתבה באוגוסט שעבר הבלוגרית הפיננסית הידועה ד"ר קתי אוניל הידועה יותר בכינויה Mathbabe (זה גם שם הבלוג שלה), בכירה לשעבר בעולם הפיננסים שהפכה לאחת המבקרות החריפות שלו. "יש במודל הזה סיכונים חדשים שאנחנו עוד לא מבינים, ושאנחנו גם לא נבין עד שנגיע למיתון. ובסופו של דבר מיתון יגיע", אומרת אוניל בראיון טלפוני ל"כלכליסט" מביתה שבניו יורק.

מה רע באנשים פרטיים שמלווים לאנשים פרטיים אחרים בריביות אטרקטיביות לשני הצדדים?

"כל עוד השוק במצב טוב, אין בכך רע. הבעיה היא שעל ההלוואות בלנדינג קלאב אין שום ביטוח. אין בנק שיכול לשלם לאנשים במקרה של משבר, שבו מפסיקים להחזיר את ההלוואות. כך שמה שנראה היום כמו הזדמנות מעולה להרוויח תשואה של 10%, בשעה שהריביות על הפיקדונות נמוכות, ייראה רע מאוד למי שיפסיד 100% מהכסף שלו בזמן מיתון. ואני צופה שזה יקרה, כי כאשר נפתח ערוץ חדש להלוות כסף, הוא מושך אליו עוד ועוד אנשים וזו דרך בטוחה ליצירת בועה. זו לא תהיה ההתרסקות הכי גדולה בעולם, זה לא יהיה כמו מה שקרה ב־2008, אבל בסופו של דבר יהיה מיתון, הרבה אנשים יפסידו כסף שלהם ויכעסו מאוד".

אוניל, שלרוב לא נוטה להגן על הבנקים, מדגישה במקרה הזה דווקא את היתרון שיש להם בכל הנוגע למתן להלוואות. "אם יש דבר שהם כן יודעים לעשות, זה לרכך הפסדים", היא אומרת. "מאחר שהם עושים כסף במקום אחד, הם גם יכולים לספוג הפסד במקום אחר. בלנדינג קלאב זה לא קיים".

אלקסלסי מסכים שהלוואות P2P הן השקעה בסיכון, אבל כיוון שהנוהג בתחום הוא לפזר את ההשקעה בחלקים קטנטנים על פני מלווים רבים - בלנדינג קלאב, למשל, המשקיעים יכולים להשקיע עד 25 דולר בלבד בכל הלוואה - הסיכוי להחזיר את ההשקעה ולהרוויח עולה. “זו לא רק אמירה תיאורטית", הוא מכריז, "אחרי שנה של פעילות התשואה הממוצעת אצלנו היא 6.1%, אף משקיע לא איבד את הקרן".

בכל זאת, כשפורץ משבר, אין בנק שערב ואפשר לאבד את כל הכסף.

"לנדינג קלאב וזופה כבר היו קיימות ב־2008, ועובדה שזה לא קרה. אף שהמשבר סחף את בריטניה למיתון כבד, איש לא איבד את הקרן בזופה, כולם נהנו מתשואה חיובית מהטעם הפשוט שהפיזור מביא בהכרח לתשואה טובה יותר. אם תשקיעי בשלוש, ארבע או עשר אג"ח של טייקונים - שלושה נופלות ואת כבר בתשואה שלילית, אבל אם את משקיעה את זה בין עשרות אלפים - הסיכון קטן בהכרח".

אם מדקדקים בפרטים, מגלים שלנדינג קלאב אינה באמת חברה שמתווכת בין לווים מהשורה למלווים מהשורה. המלווים הראשונים שהשתתפו בשירות היו אמנם אנשים פרטיים, אך כיום כמעט 75% מהמלווים הם קרנות נאמנות וקרנות גידור - חברות גדולות שבאו לגזור קופון על חשבון אנשים שמחפשים הלוואות בריבית קצת יותר אטרקטיבית מזו שהציע להם הבנק. "לצערי, הציבור יגיע ל־P2P רק עוד עשר שנים", אומר אלקסלסי, "כמו שבשנות השמונים אף אחד לא היה מעז להשתמש בכרטיס האשראי באינטרנט. אבל הקרנות והבנקים מבינים שאפשר להשיג פה תשואה עודפת, ולכן רצים פנימה עם סכומים מאוד גדולים".

הבנקים המסורתיים, נדמה, נוקטים עמדה דו־פרצופית מול התעשייה הזו: מתגוננים ונלחמים בה, מצד אחד, אבל גם לא מתביישים לקחת חלק בחגיגה, מצד שני. למשל, הדוגמה של וולס פארגו - הבנק הגדול בארה"ב על פי שווי שוק: מצד אחד, לפני שנה הוא הורה לעובדיו שלא להשקיע את כספם האישי בלנדינג קלאב ובפרוספר בטענה שמדובר ב"פעילות מתחרה, ניגוד אינטרסים". מצד שני, אותו וולס פארגו הוא למעשה המשקיע הגדול ביותר בלנדינג קלאב. חברת ההשקעות שבבעלותו, Norwest Venture, השקיעה בלנדינג קלאב בתחילת דרכו 18 מיליון דולר, נתח ששווה לאחר ההנפקה ליותר ממיליארד דולר. בנקים נוספים, כמו יוניון בנק וסנטנדר הספרדי, מושקעים גם הם בלנדינג קלאב.

אולם חצי הביקורת המרכזיים כלפי תעשיית ה־P2P קשורים לצד של הלווים: רוב הלווים בלנדינג קלאב הם אנשים שממחזרים באמצעותה הלוואות שנטלו במערכת המסורתית ושעליהן הם שילמו 16%–18%, בעבור ריבית מעט נמוכה יותר.

התבלין הסודי: אפליה

גם היתרון הטכנולוגי הגדול שחברות ה־P2P מתגאות בו - שימוש באלגוריתמים חדשניים מתחום הביג דאטה - סופג לא מעט השתלחויות: הביג דאטה, שצובר תאוצה בשנים האחרונות, מאפשר כרייה של נתונים ועיבודם באמצעות מודלים סטטיסטיים שמנבאים את התנהלותנו העתידית. החברים בפייסבוק, ההגיגים והתמונות, היסטוריית החיפוש והקניות ברשת - כל אלה מוכנסים לתוך מודל שמצליב ביניהם ובצדו השני פולט פרופיל שמאפשר לנחש בדיוק מרבי למי מאיתנו כדאי לתת הלוואה בריבית אטרקטיבית, ולמי פחות. חברות כמו לנדינג קלאב טוענות שהפרופילים הפיננסיים האלה, המכונים "דירוגי אשראי מקוונים", הם מדויקים ומשוכללים הרבה יותר מהמודלים שבהם משתמשים הבנקים, ולכן מאפשרים למזער הפסדים בצורה מיטבית.

"אנחנו מייצרים קשר אינטימי עם הלקוח", מסביר אלקסלסי, "אנחנו מכירים אותו לאורך זמן. לא רק שהוא מספר לנו הרבה דברים על עצמו - אנחנו גם שואלים אותו פרטים כמו הסיבה לנטילת ההלוואה, ובהמשך מנתחים את התשובות".

אוניל, שהפכה בשנים האחרונות למדענית ביג דאטה ובאביב הקרוב תפרסם ספר שיעסוק בסכנות שטומן התחום הזה, פחות מתלהבת מהטכניקות האלה. "המודל של לנדינג קלאב הוא קניין שלהם. זה התבלין הסודי שלהם והם לא חושפים אותו, וזו בעיה בעיניי", היא אומרת. "אנחנו לא בדיוק יודעים באילו נתונים הם משתמשים, אבל כמדענית דאטה אני יכולה להגיד שבמודלים של הביג דאטה יש באופן מהותי משהו לא הוגן, זו ברירת המחדל, אלא אם כן עושים מאמץ עילאי לייצר מודל הוגן.

כדי להדגים למה היא מתכוונת בחוסר הגינות, אוניל מציינת פוסט שהעלתה ביולי 2012, שלו קראה: "אופן המחשבה המבהיל שמאחורי דירוגי האשראי המקוונים". בפוסט היא מפנה לסרטון וידיאו שבו נראה דגלאס מריל, בכיר בגוגל לשעבר והיום מנכ"ל חברת זסט פייננס, חברה שעוסקת בדירוג אשראי מבוסס ביג דאטה, כשהוא מתגאה ש"כל מידע הוא מידע אשראי" - כלומר, כל דבר שאפשר לדעת עלינו מהרגלי הגלישה שלנו, הוא לגיטימי כשאנחנו באים לבקש אשראי.

לירון פטרושקה, יזם ומשקיע: לשוק האשראי הצרכני יש פוטנציאל אדיר, טריליונים של דולרים. זה סוס מנצח" צילום: אסתי ברוכי

לירון פטרושקה, יזם ומשקיע: לשוק האשראי הצרכני יש פוטנציאל אדיר, טריליונים של דולרים. זה סוס מנצח" צילום: אסתי ברוכי

מעבר לתחושת האח הגדול שאמירות כאלה מייצרות, אוניל טוענת שפרקטיקות מסוג זה עשויות לשמש כאמצעי נוסף להחלשת החלשים. "הוא מספר שהאלגוריתם שלהם מתבסס, בין היתר, על האופן שבו אנשים ממלאים את טופס ההצטרפות. אם, למשל, יש להם שגיאות כתיב, ניתן ללמוד שהם פחות מצייתים לחוקים, ולכן פחות סביר שיחזירו את ההלוואה". אבל למעשה, מוסיפה אוניל, "זו יכולה להיות אינדיקציה שהם פחות משכילים ויותר עניים, וזו כבר אפליה".

לנדינג קלאב מתגאה בכך שהיא דוחה באמצעות האלגוריתמים 90% ממבקשי ההלוואות. אולי זו אינדיקציה לכך שסיכויי החזר ההלוואה טובים?

"האנשים שהאלגוריתם הסודי של לנדינג קלאב דחה את בקשת ההלוואה שלהם לא יודעים למה זה קרה. אולי זה מפני שהתחברתי עם האנשים הלא נכונים בפייסבוק? אולי אני צריכה להפסיק להיות חברה של כל מי שעשוי לסכן את דירוג האשראי האלקטרוני שלי? יתרה מכך, אחד הדברים שהחברות האלה בודקות זה מה אנחנו נוהגים לחפש במנועי החיפוש. אני יודעת שחברות שמגייסות עובדים קונות היום מידע כזה מחברות ביג דאטה, ואם מתגלה שמישהו חיפש ברשת ציוד רפואי, זה יכול לפגוע בסיכוייו להתקבל לעבודה. יש סיבה טובה להניח שגם חברות שעושות דירוג אשראי אינטרנט ירצו לדעת אם אתה מחפש ציוד רפואי, כי זה אומר שאתה או מישהו מקרוביך חולה ולכן תסומן כבעל סיכוי נמוך יותר לפרוע את ההלוואה. זה בדיוק סוג המידע שמדאיג אותי". אוניל משערת שקרוב לוודאי שהחברות האלה מפרות את תקנת "הזכות לשוויון הזדמנויות באשראי" של נציבות הסחר הפדרלית של ארה"ב (FTC) - אבל אין בכך שום דבר לא חוקי (כיוון שהחברות האלה אינן בנקים, הן אינן מפוקחות על ידי ה־FTC).

טכנו־אוטופיזם בשירות העסקים

אולם אלקסלסי סבור שהפרופילים הפיננסיים הללו מעריכים את יכולת ההחזר של הלווים באופן הוגן בהרבה מהשיטה המסורתית. "יש פה שקיפות. אצל חברות P2P אפשר לראות את כל ההלוואות, את ההלוואות שהפירעון שלהן מתעכב ומה מצבן. אפשר לראות שסטטיסטית הלקוחות שלנו תואמים אחד לאחד את המצב האוכלוסייה. כלומר, כמו ש־20% מהאוכלוסייה הם ערבים ישראלים, 20% מהלקוחות שלנו הם ערבים, בלי שנכוון לכך, זה פשוט קורה.

אנחנו שקופים לחלוטין מצד אחד, ומצד שני המלווה שלנו לא יודע למי הוא נותן את הכסף - הוא יודע שהוא עובד כך וכך שנים ומרוויח כך וכך, והוא יודע לאיזו מטרה הוא צריך את ההלוואה. הוא לא יודע אם הוא נכה, מובטל, ערבי וכן הלאה. הוא מקבל נתונים כלכליים נטו".

אוניל, כאמור, קצת יותר חשדנית. במהלך הקריירה שלה בוול סטריט היא עבדה לצדו של לארי סאמרס, שמכהן כיום בחבר המנהלים, ושווי מניות לנדינג קלאב שבבעלותו אחרי ההנפקה מוערך ב־21 מיליון דולר. כמו רבים, אוניל רואה בסאמרס, לשעבר כלכלן ראשי של קרן המטבע הבינלאומית, שר האוצר של ארה"ב ומנהל צוות הכלכלנים של ממשל אובמה, סמל לדוגלים באנטי־רגולציה שטובה לעסקים הרבה יותר משהיא טובה לאזרח הקטן.

"המהלך של לנדינג קלאב אופייני ללארי סאמרס שאיתו עבדתי", היא אומרת, "אבל לא רק לו: הוא ושאר האנשים שעובדים בתעשייה הזו הם מה שאני מכנה טכנו־אוטופיסטים. אנשים שרואים רק איך באמצעות הטכנולוגיה אפשר לפתור בעיות בתעשייה המסורתית. אבל באמצעות הטכנולוגיה הזו הם גם יוצרים בעיות חדשות".