דו"חות 2014: הפרטים הגדולים בסעיפים הקטנים

כמה עלתה קריסת המרפסות לגינדי השקעות; קווינקו מוכיחה שהבית לא תמיד זוכה בעסקי ההימורים; השפעת מבצע צוק איתן על חברות המלונאות; מי מוטרד מהעלאת שכר המינימום; חקירת הלבנת ההון של בעלי ב.יאיר לא הפריעה לקצב מכירת הדירות; כתבי כלכליסט צוללים לתוך הדו"חות השנתיים לסיכום 2014

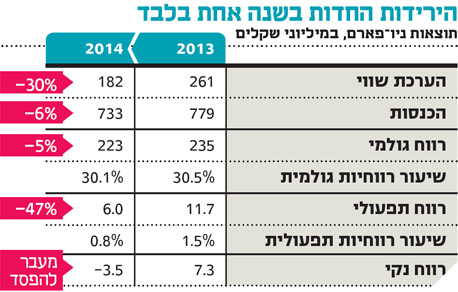

שווי ניו־פארם נחתך ב־30% בשנה

בתוך התוצאות הכספיות של קבוצת המשבירמסתתרת ירידה חדה בשווי הפעילות של ניו־פארם שבבעלותה: נכון למרץ 2015, רשת הדראגסטורים הוערכה על ידי לאור ייעוץ והשקעות ב־182 מיליון שקל לעומת 2014, אז הוערך שווי הרשת ב־260.7 מיליון שקל, ירידה של לא פחות מ־30%. השווי החדש עדיין גבוה מהשווי שלפיו היא רשומה במאזני החברה — 110 מיליון שקל.

משנת 2008 ניו־פארם ביצעה את הרכש והסחר עבור מחלקות הקומסטיקה והטואלטיקה של המשביר לצרכן. כמו כן, הקצתה המשביר שטחי מסחר בסניפים שלה לבתי מרקחת של ניו־פארם שפעלו בתוך המשביר. אך מיוני 2014, ארבעה חודשים לאחר שרכשה את מניות המיעוט שהחזיקה חברת ישאל בניו־פארם מכונס נכסים בתמורה ל־34 מיליון שקל, ולאור הרצון של המשביר למכור את מלוא אחזקותיה ברשת הדראגסטור, הופרדה הפעילות המסחרית של המשביר מזו של ניו־פארם. במסגרת ההיפרדות בין הרשתות, רכשה המשביר את המלאי והרכוש השייכים לתחום הקומסטיקה מניו־פארם והחלה לתפעל את מחלקות הקוסמטיקה בסניפיה באופן עצמאי מיולי 2014. כיום יש למשביר חוב של 65 מיליון שקל כלפי ניו־פארם בגין נכסי ניו־פארם שהועברו אליה במסגרת הליך ההיפרדות.

החיבור עם המשביר לצרכן והעובדה שניו־פארם היא שביצעה את הרכש עבור מחלקות הקוסמטיקה במשביר, היתה בעלת המלאי ושילמה שכר דירה למשביר, הכבידו על רשת הדראגסטור מבחינה פיננסית. מנגד, הפרדת הפעילות הובילה גם לירידה של 6% בהכנסות ניו־פארם, והן הסתכמו ב־2014 ב־733 מיליון שקל, לעומת 779 מיליון שקל ב־2013. לשם השוואה, ב־2009 הגיע מחזור המכירות של ניו־פארם ל־1.055 מיליארד שקל.

מקור הירידות הוא במבצע צוק איתן (החברה מעריכה את הפגיעה בתקופת צוק איתן בכ־15 מיליון שקל) ובירידה בפדיון בחודשי החורף עקב מזג האוויר הקיצי. ניו־פארם הפסידה ב־2014 3.5 מיליון שקל לעומת רווח של 7.3 מיליון שקל ב־2013.

הפדיון החודשי הממוצע למ"ר ירד ב־2014 ב־8% ועמד על 2.397 מיליון שקל. הירידה בהכנסות השפיעה על הרווח הגולמי של החברה שהסתכם ב־2014 ב־223 מיליון שקל (30.5% מההכנסות) לעומת כ־235 מיליון שקל (30.1% מההכנסות) ב־2013. גם הרווח התפעולי של החברה נחתך בכ־47% ל־6 מיליון שקל לעומת 11.7 מיליון אשתקד.

בינתיים, עסקת מכירת ניו־פארם לחברת קראוד מי שבבעלות יאיר פיליפ בתמורה ל־165 מיליון שקל מתעכבת. העסקה טרם מומשה שכן הבנקים מעכבים מתן אישור להעברת הבעלות לפיליפ, וזאת בשל חוב קיים של ניו־פארם בהיקף של כ־90 מיליון שקל לתאגידים הבנקאיים. מועד השלמת העסקה הוארך עד 21 באפריל.

יאיר פיליפ צילום: עמית שעל

יאיר פיליפ צילום: עמית שעל

המשביר מדווחת בדו"חותיה כי נכון לסוף דצמבר 2013, לניו־פארם גירעון בהון החוזר בסכום של כ־85 מיליון שקל, וכי לאור מסגרות האשראי שעומדות לרשותה, תזרימי המזומנים והעובדה שפעילות הרשת מושפעת מעונתיות, היא צפויה להתמודד בעונות של שיא הפעילות בשנה הקרובה עם צרכים תזרימיים ממקורות נוספים.

עם זאת, החברה מדווחת כי לניו־פארם תזרים מזומנים מפעילות שוטפת של 4 מיליון שקל נכון ל־2014 והון עצמי בסכום של כ־119 מיליון שקל, וכי בכוונתה להקדים לניו־פארם תשלומים לפי הצורך. בהנהלת ניו־פארם, כך על פי הדיווח, מעריכים כי הרשת תצליח להתמודד עם הצרכים התזרימיים הצפויים ותמשיך בפעילות העסקית במתכונתה הרגילה.

אורנה יפת

תנובה: מבקשת פטור בדיעבד

בינואר האחרון פנתה תנובה לרשות הגבלים עסקיים בבקשה למתן פטור מהסדר כובל עם מחלבות בית יצחק, שאת מוצריה היא מפיצה זה כשני עשורים. הפצת המוצרים בידי תנובה לא הוזכרה בדו"חות העבר של תנובה, והיא לא פנתה בתקופה זו לבקשת פטור מהסדר כובל. הבקשה צוינה בדו"חות תנובה לסיכום 2014, שפורסמו בשבוע שעבר במסגרת דו"חות מבטח שמירהמחזיקה בה.

מחלבת אחים מאיר בית יצחק היא מחלבת בוטיק משפחתית שהוקמה ב־1961 במושב בית יצחק שבשרון ונמצאת בבעלותם של צבי ולסלי מאיר. המחלבה מתמחה בייצור גבינות מיוחדות ויוגורט הממותג תחת מותג יוגורמה. המחלבה, שהוקמה על ידי הוריו של מאיר, החלה דרכה באמצעות הפצה עצמית, אולם כעבור כמה שנים חברה לשטראוס לצורך הפצת מוצריה. ב־1995 הסתיימה ההתקשרות עם שטראוס, ובית יצחק חתמה על הסכם הפצה עם תנובה.

ההסכם שירת לא רק את מחלבת הבוטיק, אלא אפשר למחלבה הגדולה בישראל להרחיב את סל מוצריה עם מוצרים דומים אך לא מתחרים ישירים, ואף להסתייע בקשר עם המחלבה לצורך מתן מענה למוצרים שאינה מייצרת, דוגמת גבינות חלומי וריקוטה וחמאת שום.

מנכ"ל תנובה אריק שור צילום: עמית שעל

מנכ"ל תנובה אריק שור צילום: עמית שעל

לפי ההערכות, רכישת תנובה בידי ברייט פוד הובילה להחלטה כי על החברה לפנות לרשות ההגבלים ולקבל את אישורה להסכם. ברקע הבקשה נמצאת גם החלטת הממונה על הגבלים עסקיים בדצמבר לקנוס את תנובה וטירת צבי במיליון שקלים על כך שלא ביקשו פטור מהסדר כובל בשנים 2010–2013, לאחר שהיה בידיהן כזה לאורך עשר השנים שקדמו לתקופה. החלטת רשות ההגבלים, שכבר החלה בבדיקת עמדת מחלבות מתחרות ביחס להסכם ההפצה, מעניינת על רקע חוסר הסובלנות שגילה הממונה על הגבלים בנושא הפצת מוצרי טירת צבי.

מתנובה נמסר: "למען הזהירות נעשתה פנייה לרשות ההגבלים".

צבי מאיר מסר כי "החלטנו לפנות לרשות ההגבלים העסקיים ולהיות בצד הבטוח". מרשות ההגבלים נמסר: "התקבלה בקשת פטור, ובימים אלו בוחנת הרשות את ההסדר ונסיבותיו".

נורית קדוש

ברימאג: פלייסטיישן שיחקה בישפאר

חברת ברימאג, שעוסקת ביבוא ושיווק של מוצרי חשמל ואלקטרוניקה ביתיים, טלפונים ניידים ומערכות מיזוג אוויר, נאלצה לדווח למשקיעים שלה עד כמה היא פספסה בתחזיותיה לקביעת שווי המוניטין של החברה־הבת (50%) ישפאר.

זאת, לאחר שרשות ני"ע ביצעה ביקורת בחברה ומצאה פערים אדירים של עשרות אחוזים בין התחזיות שלה לרווחיות של ישפאר בשנים 2011–2013 למול הרווחיות בפועל. כך, למשל, שיעור הפערים בין תחזיות ההכנסות והרווח התפעולי שנכללו במסגרת הערכת השווי שבוצעה לישפאר ב־2012 לדו"חות הכספיים של ישפאר לשנת 2011 לבין התוצאות בפועל בתקופות הרלבנטיות, עמד בממוצע על 35%.

כתוצאה מכך נאלצה ברימאג לבצע הערכת שווי מעודכנת לסוף 2014 למוניטין של ישפאר שמנמיכה את התחזיות האופטימיות שלה ואשר הביאה לירידה של 3.5 מיליון שקל בשווי המוניטין של ישפאר שעומד כעת על 10.5 מיליון שקל.

בברימאג מסבירים את הפער ב"ירידה חדה במכירות של מסכי טלוויזיה של סוני בשל מחסור עולמי במסכים של דגמי מפתח הנובע מאי־יכולתה של סוני להשיג פאנלים המשמשים דגמים אלו, ומירידה בשיעור גבוה מהצפוי במכירות קונסולות המשחקים פלייסטיישן 3, הנובעת מפערי מחיר ביחס למתחרים". עוד הוסיפה ברימאג כי בניגוד לציפיות ישפאר להרחבת מכירות בתחום המחשבים הניידים והטאבלטים בעקבות הבנות שהושגו בינה לבין סוני העולמית, "שיתוף הפעולה לא יצא לפועל.

רחלי בינדמן

גינדי השקעות: קריסת המרפסות בחדרה תעלה לפחות 42 מיליון שקל

קריסת המרפסת בפרויקט פארק חדרה של גינדי השקעות שאירעה בדצמבר 2013 גרמה לחברה עד כה נזק בסכום של כ־42 מיליון שקל, כך מעריכה החברה בדו”ח השנתי שלה לשנת 2014. עם זאת, מהדו”ח עולה כי הערכות אלו אינן סופיות וצפויות להתעדכן כשיסתיים הטיפול בנזק שנגרם לפרויקט.

על פי הערכת החברה בדו”ח השנתי, לאחר שיסתיימו הליכי הטיפול בפרויקט ולאחר שיתברר הנזק הכספי הנוסף שעשוי להיגרם לחברה בעקבות שורת התביעות שהוגשו נגדה, צפויה גינדי השקעות לתבוע את הקבלן המבצע בפרויקט, חברת אורתם סהר־מליבו.

המרפסות שקרסו צילום: נמרוד גליקמן

המרפסות שקרסו צילום: נמרוד גליקמן

כזכור, בדצמבר 2013 קרסה מרפסת באחד משני הבניינים בפרויקט פארק חדרה של גינדי, פרויקט הכולל 76 יחידות דיור. זאת לאחר שהמבנים כבר קיבלו טפסי 4 והיו בשלבי האכלוס הראשונים. לאחר הקריסה הכריזה החברה על הבניין שבו קרסה המרפסת (בניין מספר 2) ועל הבניין התאום שלו (בניין מספר 1), כעל בניינים מסוכנים והדיירים שהתגוררו בהם פונו מבתיהם. בבניין שבו קרסה המרפסת ביטלה עיריית חדרה את טופס האכלוס עד להשלמת הבדיקות והתיקונים הנדרשים.

מהדו”ח השנתי שפרסמה החברה עולה כי במהלך חודש דצמבר 2014 הושלמו העבודות בבניין מספר 2 והתקבל טופס 4 לבניין. עם קבלתו, חזרו לדירותיהם עד כה 29 מתוך 36 הדיירים החתומים על ההסכם מול החברה. עם זאת, עד לרגע זה עדיין מתקיים הליך משפטי כנגד החברה, בעקבות תביעה שהוגשה בפברואר 2014 על ידי רוכשי 36 דירות מבניין מספר 1 הסמוך לבניין בו קרסה המרפסת. התביעה, שהוגשה בבית המשפט המחוזי בתל אביב יפו נגד החברה וכנגד הקבלן המבצע וכן נגד הוועדה המקומית לתכנון ולבנייה חדרה, כללה דרישה לביטול הסכמי המכר ופיצויים בסכום של כ־59 מיליון שקל.

התביעה הזו איננה התביעה היחידה שהוגשה נגד גינדי השקעות. דייר אחר בפרויקט הגיש גם הוא תביעה על סכום של כ־1.6 מיליון שקל לביטול הסכם המכר ולקבלת פיצויים, בטענה שעקב העבודות שבוצעו בבניין שונתה הדירה מהתוכנית שהובטחה. זאת לצד תביעה נוספת שהוגשה על ידי דייר נוסף בסכום דומה.

בימים אלה נמשכות העבודות בבניין 1 בפרויקט ובחברה מציינים כי עקב תוספת העבודות הלא מתוכננת ותביעות רוכשי הדירות, אין באפשרותם להעריך את המועד שבו הדירות יימסרו בפועל.

יעל דראל

לא רק במגדלי הצעירים: א.דורי צופה עיכוב גם במגדל הארבעה

חברת א. דורי בניהצפויה לעכב את מועד סיומם של מגדלי הארבעה של קבוצת חג'ג', כך עולה מדו"חות קבוצת חג'ג'. הקבוצה שכרה את דורי כחברת הביצוע כבר ב־2011, ובאותה השנה החלו עבודות הבנייה. במהלך הבניה דיווחה א. דורי כי היא נמצאת בעיכוב מול לוחות הזמנים שנקבעו מראש ולאור זאת הצהירו בקבוצת חג'ג' כי הם פועלים מולה על מנת שלא לחרוג מלוחות הזמנים. לטענת א. דורי העיכובים נובעים מאי עמידת החברה בלוחות הזמנים שנדרשו ממנה לקבלת ההיתרים ואישורים נוספים, אך בחג'ג' דוחים את הטענות הללו. עוד נכתב כי הצדדים צפויים להיפגש בימים הקרובים על מנת לדון במחלוקות.

הדמיה של פרויקט מגדלי הארבעה

הדמיה של פרויקט מגדלי הארבעה

פרויקט מגדלי הארבעה של חג'ג' נחשב לפרויקט מורכב בגלל החוזים הרבים שמהם הוא מורכב. הפרויקט הממוקם ברחוב הארבעה פינת רחוב ארניה כולל שני מגדלים המשתרעים יחד על שטח בנוי של כ־75 אלף מ"ר כולל שטחי מסחר ושירות. המגדל הצפוני נבנה על ידי הקבוצה במסגרת פעילות יזמית והמגדל הדרומי נבנה במסגרת קבוצת רכישה, אך המרתפים ושטחי החניה הם משותפים לשני המגדלים. בנוסף לכך, חג'ג' חתמה על הסכם המאפשר ניוד זכויות למגדלים ממבנים לשימור כך שבמהלך תקופת הבניה נוספו למגדלים קומות נוספות. למגדל הדרומי התקבל היתר ראשוני ל־34 קומות ולמגדל הצפוני היתר ל־32 קומות אך לאחרונה אושרה תב"ע המאפשרת את הגדלת שטח המגדלים ל־38 קומות במגדל הדרומי ו־35 קומות במגדל הצפוני. חג'ג' שיווקה עד כה כ־30.5 קומות במגדל הצפוני ומחזיקה בשטחי מסחר וחניות בשני המגדלים. בעת שכירת חברת א.דורי הוערכה עלות הביצוע של שני המגדלים ב־351 מיליון שקל, 20 מיליון שקל מתחת להערכות הביצוע המקוריות.

א.דורי שנמנית על חברות הביצוע הגדולות בישראל נקלעה במהלך 2013 לקשיים תזרימיים, אך המשיכה בפעילות הביצוע בזכות קו אשראי שהעמידה לטובתה בעלת השליטה גזית גלוב. כאמור, למרות שהפרויקט המשיך להתנהל חג'ג' מצאה צורך להתייחס למצבה של א. דורי בדוחותיה וציינה את הקבלן המבצע כאחד הגורמים אשר עשויים לשבש את הערכות החברה בנוגע לרווחי פרויקט. כך כתבה, כי התווספו דרישות בניה שלא נכללו בהסכם המקורי עם הקבלן ורווחיה תלויים בין היתר בכך שהוא לא ייקר את עלויות הבניה. כן צינה כי הערכותיה תלויות בהתנהלות הקבלן אל מול הקשיים הכלכליים ויכולת העמידה שלו בהתחיבויות.

לפי ההסכם מועד השלמת הפרויקט תוכנן לרבעון השני של 2016 (הוספת הקומות למגדלים במסגרת ניוד הזכויות האריכה את המועד במספר חודשים – המועד המקורי היה ברבעון האחרון של שנת 2015). בשלב זה הסתיימה בניית המרתפים ועם קבלת טופס 4 למרתפים תחל החברה להשכיר את החניות בפרויקט. כמו כן החברה העריכה את רווחיה מהמגדל הצפוני ב־142 מיליון שקל.

אין זו הפעם הראשונה שבה א.דורי מדווחת על עיכובים בביצוע פרויקט של קבוצת חג'ג'. א. דורי היא הקבלן המבצע גם בפרויקט מגדלי הצעירים של חג'ג' המוקם במסגרת קבוצת רכישה. בתחילת השנה דווח כי סכסוך בין הקבלן לוועד קבוצת הרכישה צפוי לגרום לעיכובים בפרוייקט ולייקור העלויות בו בכ־33 מיליון שקל (סכום שדרשה דורי מכלל הרוכשים).

דותן לוי

למצלאוי יש פחות משליש מהסכום הדרוש למילוי ההתחייבויות

נורות אזהרה קטנות כבר מזמן החלו לדלוק אבל הפעם דולקת נורה מאוד גדולה - הדו”ח הכספי של מצלאוילשנת 2014 מצביע על תזרים שלילי של החברה מפעילות שוטפת, וסכנה בהתחייבויות לפירעון האג”ח. “יכולתה של החברה לעמוד בהתחייבויותיה בעתיד הנראה לעין כפופה להתממשות תכניות ההנהלה המתבססות בעיקר על מכירת נכסים”, כותב מבקר הדו”ח מטעם פירמת קוסט־פורר בהפניית תשומת לב מיוחדת.

סמי מצלאוי צילום: אוראל כהן

סמי מצלאוי צילום: אוראל כהן

מצלאוי סיימה את שנת 2014 עם הפסד נקי בהיקפים של 19.6 מיליון שקל – גבוה יותר מזה של 2013 שעמד על 15.7 מיליון שקל. תזרים המזומנים שלה מפעילות שוטפת שלילי כבר כמה שנים ועמד בסוף השנה שחלפה על -34 מיליון שקל, לעומת תזרים שלילי של 14 מיליון שקל לתום התקופה המקבילה אשתקד.

בפברואר הורידה חברות מידרוג את דירוג סדרות האג”ח של חברת הבנייה הוותיקה בשתי רמות, לאופק שלילי Baa3. יתרת המזומנים של מצלאוי נחתכה ב־50% ברבעון האחרון של השנה שחלפה, ונכון לעכשיו נראה כי אין לה מספיק מזומנים כדי לעמוד בהתחייבויותיה לבעלי האג”ח שלה בשנה הקרובה. בתחילת מרץ פרעה מצלאוי כ־8.3 מיליון שקל מסדרה ב’ שלה, ועד סוף השנה תידרש לפרוע עוד 44 מיליון שקל למחזיקי האג”ח ועוד כמה מיליוני שקלים לבנקים, כאשר בקופתה פחות משליש מהסכום הנדרש (סכומים נזילים של 18 מיליון שקל בלבד נכון לתאריך המאזן). מצבה עוד החמיר בהשוואה לזה שהשתקף מדוחות הרבעון השלישי שלה לשנה שחלפה, אז עמדה יתרת המזומנים שלה על 35 מיליון שקל. למצלאוי כארבע סדרות אג”ח ועד סוף 2019 תצטרך לשלם למחזיקי האג”ח יותר מ־265 מיליון שקל.

כדי להציל את המצב החברה מממשת נכסים והחזקות בפרויקטים קיימים: בשנה האחרונה היא מכרה, בין היתר, את בניין המניפה באור יהודה בעסקה שהניבה לה תזרים פנוי של 30 מיליון שקל. סמי מצלאוי ביצע הפחתה נוספת בפברואר, כשעזב את תפקידו כיו”ר ומינה את אברהם מנלה במקומו להיקף משרה של 10% ובעלות שכר של 12 אלף שקל בחודש. מצלאוי הפך למנכ”ל בעלות שכר חודשית של 83 אלף שקל — עלות שכר שנתית כוללת של 996 אלף שקל — ומענק תלוי ביצועים שיכול היה להגיע ל־750 אלף שקל בשנה. בנוסף למימוש נכסים והחזקות קיימות, גם האצה של קצב מכירת ומסירת הדירות בפרויקטים קיימים תעזור להציל את החברה. נותר רק לקוות שמצלאוי תשכיל להתנהל נכון, שמחזיקי האג”ח יקבלו את המגיע להם ושלא נמצא את עצמנו בעוד תספורת בלתי מתוכננת.

רעות שפיגלמן

קרדן: הולילנד פארק בדרך לחדלות פירעון

הערת עסק חי לחברת הולילנד פארק – כך עולה מדוחותיה הכספיים של חברת קרדן נדל”ןהמחזיקה ב־30% ממניות הולילנד פארק (יתר ההחזקות: קלדש בניה 40%, פולאר נדל”ן 20%, לאומי ליסינג 10%). מהדו”ח עולה כי לחברה יתרת אשראי של 63 מיליון שקל לבנק לאומי וכן עומדת כנגדה תביעה של הוועדה המקומית ירושלים להשלמת היטלי השבחה בסכום של 129 מליון שקל. בנוסף חובה של החברה בגין הלוואת בעלים נאמד בכ־250 מיליון שקל. בדו”ח נכתב כי “קיימים ספקות משמעותיים בדבר המשך קיומה של הולילנד כעסק חי”.

פרויקט הולילנד צילום: אלכס קולומויסקי

פרויקט הולילנד צילום: אלכס קולומויסקי

הקושי מתעצם נוכח העובדה כי באוגוסט 2014 הוועדה המחוזית ירושלים הפקידה להתנגדויות תוכנית מתאר חדשה, לאור פסק הדין בפרשת הולילנד. בתוכנית החדשה מבקשת הועדה לשנות את יעוד ארבעה מגרשים ריקים שבבעלות חברת הולילנד פארק בצד המערבי של המתחם - מבנייה למגורים לשטחים פתוחים ומבני ציבור (ייעודו של מגרש חמישי לבניית בית מלון לא משתנה). להולילנד פארק נותרו שלוש דירות למכירה מהפרויקט שכבר הוקם, להערכת החברה הם יספקו לה תזרים נטו של כ־10 מיליון שקל.

לפי הדו”ח, בהולילנד פארק תולים תקווה בתביעת פיצויים בשל הפקעת ארבעת המגרשים לבנייה, אך מדגישים כי שווי הקרקעות לא ידוע וכך גם מועד התממשות תביעה שכזאת.

תביעת הוועדה המקומית ירושלים שהוגשה באוקטובר 2013 להשלמת היטלי ההשבחה היא ספיח לפרשת הולילנד. על פי כתב התביעה הולילנד תיירות ביקשה מהוועדה המקומית ירושלים הנחה בהיטל ההשבחה בשל כוונתה להקדים תשלום, על אף שאינה מתכוונת למכור את הקרקע בעתיד הקרוב. אלא שכמה שבועות אחרי שנגבה התשלום המופחת, נמכר המגרש לחברת הולילנד פארק (אז חברת אלונר). מעדותו של עד המדינה שמואל דכנר במשפט הולילנד הסתבר כי בעת המו”מ עם העירייה על גובה ההיטל נוהל כבר מו”מ עם רוכשת הקרקע חברת אלונר. ממשרד הפנים נמסר כי “התכנית שנמצאת בהפקדה מבטלת את הבינוי בכל הצד המערבי של הפרויקט, תחתם יפותחו שטחים פתוחים ומבני ציבור. היא נמצאת בשלב התנגדויות ושובצה לדיון”.

אמיתי גזית

נכסים ובנין: הדיבידנדים הצטמקו, האחים שימל נהנים מעליית ערך

נכסים ובנין, החברה־הבת של דסק"ש מקבוצת אי.די.בי שבשליטת אדוארדו אלשטיין ומוטי בן־משה, אומנם הכפילה את הרווח הנקי שלה ב־2014, אך בעלי המניות לא נהנו מדיבידנד ומניית החברה איבדה כ־15% מערכה במהלך השנה. מי שכן נהנו הם האחים ג'קי ומארק שימל, שרשמו לזכותם עוד 50 מיליון שקל כתוצאה מעליית השווי ההוגן של בניין HSBC במנהטן, מ־720 מיליון דולר ל־763 מיליון דולר.

ג'קי שימל

ג'קי שימל

סכום זה מתווסף לכ־50 מיליון שקל נוספים שנרשמו לזכותם של השימלים בשנים 2013-2010 כתוצאה מרווחים ומעליית השווי ההוגן של הבניין. ההסכם עם האחים שימל נחתם ב־2009 מול בעל השליטה הקודם, נוחי דנקנר והיה תקף עד סוף 2012, אך הוא עדיין תקף לגבי נדל"ן שנרכשו עד לסופה של אותה שנה וטרם נמכרו, כמו מגדל HSBC.

לפי ההסכם, האחים יקבלו תשלום רק במועד מכירת הנכס או במקרה שבו החברה תשיב לעצמה את מלוא השקעתה בערכים ריאליים. לפי ההסכם, תמורת שירותים שונים, כמו ייעוץ ותיווך, שהאחים שימל מספקים לנכסים ובנין הם זכאים ל־12% מהרווחים שיווצרו לחברה בגין אותם נכסים שהאחים שימל מעורבים בהם.

בין השנים 2011 ו־2014 איבדה מניית נכסים ובנין 40% מערכה ובעלי המניות משכו ממנה דיבידנדים בהיקף של 60 מיליון שקל ב־2014-2012, זאת לעומת דיבידנדים בהיקף של 714 מיליון שקל שמשכו ב־2011-2009.

רעות שפיגלמן

הציבור לא מתרגש מהעננה של ב. יאיר

כיצד מתנהלת חברה שבונה ומוכרת דירות למגורים כאשר הבעלים שלה צפוי לעמוד לדין בקרוב על עבירות של הלבנות הון? מסתבר שלא רע בכלל. ב. יאיר, קבלנית ומשווקת הדירות של האחים יאיר ויוסף ביטון, ממשיכה לעבוד ולמכור דירות כרגיל אף שבמאי 2014 חשפו חוקרי היאחב"ל ורשות המיסים את החשדות שלהם כלפי יאיר ביטון, היו"ר ובעל השליטה, שעיקרם הלבנת הון בהיקף של 60 מיליון שקל בעבור ארגון הפשיעה של יצחק אברג'יל.

החברה התייחסה לפרשה בדו"חות הכספיים שלה וציינה כי "ממועד החקירה ולאחר הודעה הפרקליטות ועד למועד אישור הדוחות הכספיים, פעילות החברה מתנהלת כסדרה ואין השפעה מהותית על התנהלותה השוטפת של החברה לרבות על יכולת החברה לשווק את יחידות הדיור ו/או על יכולתה של החברה להתקשר ולעמוד בהתחייבויותיה למול צדדים שלישיים לרבות תאגידים בנקאיים וספקים".

צבר ההזמנות של ב. יאיר לסוף 2014, הכולל יחידות דיור שנמכרו וטרם הוכרה ההכנסה בגינן, עמד על 641 מיליון שקל והוא אף עלה ל־683 מיליון שקל כשפורסם הדו"ח בסוף מרץ 2015. גם פעילות החברה רשמה שיפור וצבר ההזמנות עלה מ־99 מיליון שקל בסוף 2014 ל־114 מיליון שקל במרץ.

אורן פרוינד

שעון החול של נושי סקורפיו אוזל

מאז חודש אפריל 2014 מנהלת סקורפיו, חברת הנדל"ן למגורים ומניב שבשליטת בני שטיינמץ, מו"מ עם מחזיקי האג"ח שלה בישראל ולבנק הפועלים. מתחילת שנת 2014, בעקבות הידרדרות במצב הגיאו־פוליטי ברוסיה ובאוקראינה, המדינות העיקריות שבהן פועלת סקורפיו, הפסיקה החברה את תשלומי הקרן והריבית למחזיקי האג"ח ובנק הפועלים. למחזיקים חייבת סקורפיו 244 מיליון שקל ולבנק הפועלים 255 מיליון שקל.

אחרי שכבר ביצעה הסדר חוב בשנת 2011, שבו הזרים שטיינמץ 100 מיליון שקל מכיסו הפרטי, באוגוסט האחרון היא הציגה מתווה להסדר חוב נוסף. למראית עין, היה נראה שאוטוטו החברה חותמת על ההסדר עם הנושים שלה ומשאירה את הסיפור הזה מאחוריה. אולם כמה ימים לאחר הצגת המתווה נחשף ב"כלכליסט" כי המחזיקים מתנגדים למתווה, ודורשים משטיינמץ שיביא עוד כסף מהבית. בדו"חות ל־2014 עדכנה החברה כי "נכון למועד פרסום הדו"חות, טרם סוכמו סופית ההתאמות והשינויים להסדר, הצדדים ממשיכים במגעים, ואין כל ודאות כי יגיעו להסכמות או כי יתקבלו האישורים הדרושים לביצועו של ההסדר".

בני שטיינמץ צילום: שירלי גבאי אילוז

בני שטיינמץ צילום: שירלי גבאי אילוז במתווה האחרון שהציע שטיינמץ להסדר החוב הוא מבקש מהמחזיקים דחייה של חמש שנים בהחזר של 242 מיליון שקל, במקום לשלם חמישה תשלומים שנתיים שווים, וכן שמירת הזכות לפרוע 160 מיליון שקל מתוך החוב במהלך התקופה בתוספת ריבית של 2% והצמדה — תספורת של 33% בחוב.

דבר אחד בטוח בהסדר של סקורפיו, הזמן לא משחק לטובתם של הנושים. מדו"חות החברה שפורסמו בשבוע שעבר עולה כי הגירעון בהון העצמי של סקורפיו עלה בשנת 2014 ל־280 מיליון שקל, כמעט פי שניים, לעומת גירעון של 149 מיליון שקל בשנת 2013. השינוי הזה נבע בעיקר מהפסד כולל של 166 מיליון שקל שרשמה החברה בשנה החולפת — פי שניים מההפסד הכולל בשנה קודם לכן. שווי הנדל"ן להשקעה שלה ירד מ־230 מיליון שקל בסוף שנת 2013 לרמה של 165 מיליון שקל בסוף שנת 2014. גם ערך הקרקעות שברשותה ירד מרמה של 104 מיליון שקל לרמה של 65 מיליון שקל בסוף 2014. החברה גם לא מייצרת מזומנים מפעילות שוטפת כך שהקופה שלה, שמכילה נכון לסוף שנת 2014 – 13 מיליון שקל בלבד (ברמת הסולו), לא צפויה להתמלא.

אורן פרוינד

הטילים מהדהדים בדו"חות המלונאים

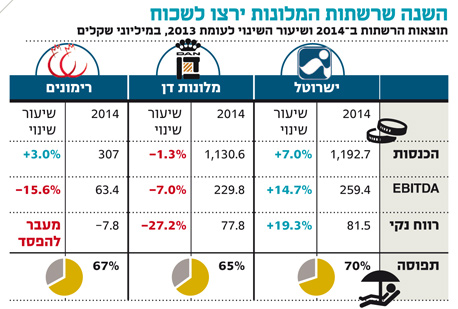

שנת 2014 היא שנה שבתעשיית התיירות הישראלית יעדיפו לשכוח. הסיבה: מבצע צוק איתן, שנחת היישר ברבעון השלישי — הרבעון שאמור להיות רבעון השיא של השנה כולה, ומחק למלונאים הישראלים את הקיץ שלו חיכו כל השנה. למרות הפגיעה, התוצאות השנתיות של רשתות המלונאות הגדולות בבורסה בתל אביב מעלות נתונים לא אחידים. המגמה היחידה שאפיינה את כל הרשתות הבורסאיות היתה הירידה בתפוסה, בעקבות עצירת התיירות הנכנסת לישראל בתקופת הלחימה בעזה.

ישרוטלסיימה את 2014 עם צמיחה בהכנסות, ב־EBITDA וברווח הנקי. עיקר פעילותה של ישרוטל הוא באילת וים המלח, אזורים שנפגעו פחות מהלחימה. אך לא אזורי הפעילות של ישרוטל הם הסיבה המרכזית לתוצאות המשופרות שלה מול הרשתות האחרות.

השיפור של ישרוטל במכירות (עלייה של 7% ל־1.2 מיליארד שקל) הושפע מאובדן הכנסות נמוך יותר בתקופת המבצע, אבל העלייה בהכנסות נבעה מצירוף מלונות רויאל ביץ' בתל אביב וכרמים בירושלים, שהחלו לפעול במחצית 2013. מלונות שסבלו מאוד מצוק איתן, אבל בשורה העליונה הם סיפקו שיפור, ולו רק מעצם הרחבת פעילות הרשת.

מלונות דן רשמו ירידה של 1.3% במכירות ל־1.1 מיליארד שקל. אם מנטרלים ממכירות החברה את עסקי ההסעדה, שצמחו מאוד דווקא בגלל צוק איתן (החברה מספקת מזון לצה"ל) ובגלל רכישת חברת ההסעדה טיב וטעים, עולה כי הירידה בהכנסות ממלונאות בלבד עמדה על 5.4% ברמה השנתית. עיקר הירידה בגלל צוק איתן היתה ברבעון השלישי, אך גם ברבעון הרביעי של השנה רשמה מלונות דן ירידה של 0.7% בהכנסות — וזאת למרות עיתוי חג הפסח, שבשנת 2014 חל ברבעון הרביעי ואילו בשנת 2013 חל ברבעון השלישי. בשורה התחתונה סיכמה מלונות דן שנה לא מוצלחת עם רווח נקי של 77.8 מיליון שקל, ירידה של 27.2% לעומת שנת 2013.

את הנזק החד ביותר של צוק איתן ניתן לראות בדו"חות רשת המלונות הקטנה ביותר בבורסה, רשת רימונים שמופעלת על ידי מלונות הכשרה. במלונות הכשרה נרשם מעבר להפסד שנתי של 7.8 מיליון שקל, לעומת רווח נקי של 6.2 מיליון שקל בשנת 2013. הכנסות החברה עלו ב־3% לסכום של 307 מיליון שקל, אך עלייה זו נבעה מצירוף מלון חוף התמרים בעכו לרשת. בנטרול מלון זה, ההכנסות של החברה ירדו ב־4.5%.

גיל קליאן

הייטק? במטריקס מתעסקים בהעלאת שכר המינימום

נהוג לחשוב שבהייטק מרוויחים סכומים מנקרי עיניים, אך דו"חותיה הכספיים האחרונים של חברת המחשוב הישראלית הגדולה מטריקסחושפים ששתיים מיחידותיה מעסיקות עובדים בשכר מינימום.

מטריקס עוסקת בפעילות המוגדרת Offshore/Nearshore, שירותי פיתוח תוכנה במחירים שמתחת לתעריפי השוק, בזכות העסקת עובדים המוכנים (או נאלצים) להסתפק בסכומים אלה. בדו"חות 2014 בוחנת מטריקס את ההשלכות הצפויות עליה עם העלאת שכר המינימום, אך מציינת כי השפעת ההעלאה הצפויה לא תהיה מהותית.

מוטי גוטמן צילום: ענר גרין

מוטי גוטמן צילום: ענר גרין הכנסות החברה בשנת 2014 עמדו על 2.1 מיליארד שקל בהשוואה ל־1.92 מיליארד ב־2013. הרווח התפעולי של החברה ב־2014 עמד על 142.9 מיליון שקל בהשוואה לרווח תפעולי של 137.6 מיליון שקל ב־2013. הרווח הנקי ב־2014 עמד על 91.2 מיליון שקל, בהשוואה לרווח נקי של 86.9 מיליון שקל ב־2013.

עיקרה של פעילות ה־OffShore/Nearshore של מטריקס כוללת שני מרכזים: הראשון הוא תוכנית המכונה "תלפיות" וכולל 770 עובדות, בעיקר נשים חרדיות המועסקות במודיעין עילית. מטריקס היתה החברה הראשונה שהחלה בהכשרת נשים חרדיות, וכיום היא קוצרת את הפירות: עלות הפעלת מרכז הפיתוח נמוכה באופן ניכר מעלות הפעלת יחידות דומות במרכזי החברה הקיימים, והוא מבצע עבור החברה פרויקטי תוכנה שונים בישראל ובחו"ל.

מאיר אורבך

הכשרת הישוב מממנת נהג לנמרודי האב

> דירקטוריון הכשרת הישוב, שבשליטת יעקב נמרודי (42.45%) ובנו עופר נמרודי (21.22%), החליט להמשיך ולפרגן לבעל השליטה בחברה.

מפאת גילו המבוגר (88), נושא נמרודי האב במשרה ייצוגית בלבד — "נשיא כבוד" — אך בחברה, העוסקת בתחום הבנייה, הנדל"ן המניב ושלטי החוצות, ושולטת במלונות הכשרה ובהכשרה אנרגיה, התקבלה החלטה להמשיך ולשאת בהוצאות לשכתו במשך שלוש שנים נוספות, כפי שנעשה בשלוש השנים האחרונות.

ועדת הביקורת של החברה, הנסחרת לפי שווי שוק של 481 מיליון שקל, אישרה את מימון הוצאות הלשכה, שהסתכמו בשנת 2014 ב־560 אלף שקל. עיקר הוצאות הלשכה הן למשכורת ונלוות בעבור "עובד לשכת נשיא הכבוד (מזכיר ונהג)", שעמדו בשנת 2014 על עלות שכר של 421 אלף שקל (35 אלף שקל בחודש), והיתרה להוצאות רכב והוצאות משרדיות. בשנת 2013 הסתכמו הוצאות לשכתו של נמרודי ב־571 אלף שקל. בחברה מדגישים כי "נשיא הכבוד אינו מקבל שכר או תשלום אחר כלשהו".

רחלי בינדמן

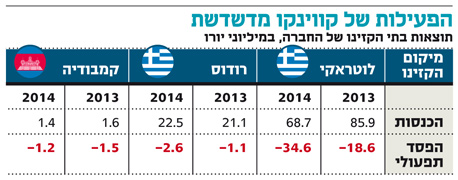

הבית בעסקי הקזינו של קווינקו תמיד מפסיד

הדו"חות השנתיים של קווינקו, שסבלה במשך שנים מסכסוכי שליטה עמוקים בכל הנכסים המרכזיים שלה, מראות כי בכל הקשור לעסקי הקזינו, הבית לא תמיד מרוויח. למעשה, בבתי הקזינו של קווינקו הבית תמיד מפסיד. מדו"חות החברה עולה כי עסקי הקזינו שלה בלוטראקי, רודוס וקמבודיה סיימו את 2014 בהפסד תפעולי. בלוטראקי נמצאת קווינקו בהליכי מכירת הפעילות שההכנסות ממנו צנחו ב־32% להיקף של 68.7 מיליון יורו, וההפסד התפעולי הוכפל ל־34.6 מיליון יורו. וברודוס, הנכס העיקרי של החברה, נמצא הקזינו במהלך הסדר חוב. ההכנסות של הקזינו מהימורים מדשדשות סביב 20 מיליון יורו בשנה כבר שלוש שנים, וההפסדים רק הולכים וגדלים (הפסד תפעולי של 2.6 מיליון יורו ב־2014, לעומת 1.7 מיליון יורו ב־2012).

התקווה של קווינקו, אם כך, נמצאת בפיתוח עסקי הימורים בקמבודיה. אך בינתיים לחברה אין מספיק מזומנים לפתח את ה"מיקרו־קזינו" שלה בקמבודיה לנכס גדול ומניב יותר, ובימים אלו היא מנסה להשיג מימון חיצוני לשם כך.

לקווינקו הערת עסק חי בדו"ח, לאחר שאת 2014 סיימה בגירעון של 87 מיליון שקל בהון החוזר, הפסד של 69 מיליון שקל ותזרים שלילי של 20 מיליון שקל. למרות זאת צפויה החברה לעמוד בתשלומי האג"ח באמצעות תשלומים שהיא תקבל בעקבות פשרה בתביעה משפטית באוסטריה.

גיל קליאן

הקרקע נשמטה מתחת לרגליים של רוזבאד

חברת הנדל"ן רוזבאד, שבשליטת שרגא בירן, תיאלץ להמשיך להישען על בירן, שעד כה העמיד את הסכומים הדרושים לתשלום למחזיקי האג"ח שלה מכיסו. לרוזבאד גירעון בהון העצמי של 90 מיליון שקל והערת עסק חי הופיעה גם בדו"חותיה לרבעון הרביעי. אלה מפרטים את אי יכולתה לעמוד בהתחייבויות לשנה הקרובה עקב אי־וודאות בדבר גיוס מזומן באמצעות מימוש נכסים, וכן נוכח גירעון בהון.

רוזבאד התמקדה בהשקעות בנדל"ן מניב ובייזום פרויקטי נדל"ן. אלא שבספטמבר 2014 נלקחו ממנה נכסיה בגרמניה ששועבדו לבנקים הלווים, לאחר שלא עמדה בהתחייבויות כלפיהם. כך נותרה החברה עם פעילות בודדת – קרקע ברומניה שהחברה פועלת לפיצולה. לחברה (סולו) גירעון בהון החוזר של 53 מיליון שקל. על רוזבאד לפרוע למחזיקי האג"ח שלה קרן וריבית בהיקף 29 מיליון שקל. לבעלי האג"ח עומדת כבר כעת זכות להעמיד את החוב כלפיהם לפירעון מיידי, מהלך שיתבע מחברה לשלם להם עוד 25 מיליון שקל.

רחלי בינדמן