כבר השקעתי בבית

החברות האמריקאיות התרגלו בעשור האחרון לחלק רווחים לבעלי המניות במקום להשקיע אותם בצמיחת החברה. אז איך בכל זאת הושגה הצמיחה? מחקרים חדשים טוענים כי החברות גרמו לעובדים להשקיע במקומן

- כלכלה בהפרעת קשב

- "כשהמשקיעים יבינו שהבנקים המרכזיים מיצו את כוחם, יהיה רע מאוד"

- ברננקי זה הקרדשיאן החדש

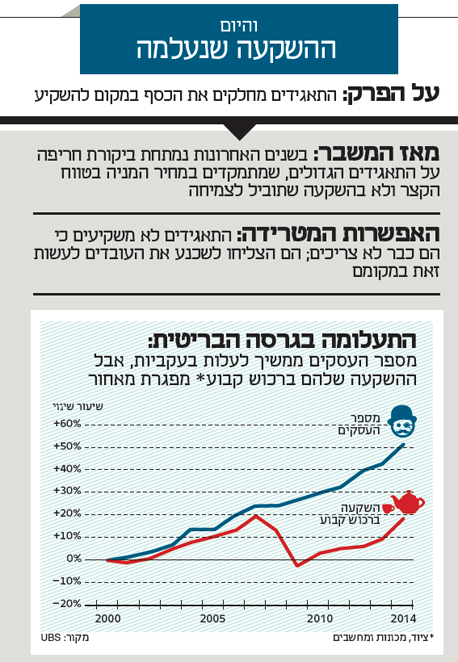

ובכל זאת, התאגידים לא מוצאים שום שימוש מועיל לכסף שלהם. במקום להשקיע אותו בדברים כמו מפעלים, מכונות או ציוד, השקעות שיביאו לצמיחה בטווח הארוך, התאגידים הגדולים בארצות הברית וגם מחוצה לה בוחרים לנצל אותו כדי לרכוש בחזרה את המניות שלהם או לחלק דיבידנדים לבעלי המניות - השקעות שירימו מעלה את שער המניה בטווח הקצר.

ההשקעה החסרה היא חידה שמעסיקה באובססיביות את מיטב המוחות הפיננסיים בעולם. יש מי שבוחן את ההשקעה החסרה ורואה תעלומה, יש מי שטוען שמדובר בשערורייה ויש מי שטוען שמדובר באסון. כפי שג'יימס ספט, פרשן רויטרס, ניסח זאת לאחרונה: "ההחלטה של אמריקה התאגידית לא לנצל את הריביות הנמוכות כדי להשקיע ביכולת ייצור חדשה עלולה להתברר כאסון בממדים היסטוריים". ועכשיו, יש גם מי שמציע הסבר אחר: התאגידים לא הפסיקו להשקיע. הם פשוט מצאו דרך לגרום לעובדים להשקיע במקומם.

נשמע לכם מופרך? תביטו במראה ותחשבו מתי בפעם האחרונה עניתם למייל מהעבודה מהמחשב הפרטי שלכם בבית.

פול דונובן, כלכלן ראשי ב־UBS: יותר ויותר עסקים בימינו הם עסק של אדם אחד שעובד על המחשב הפרטי שלו - ולא מדובר רק בהיפסטרים שעובדים בבתי קפה" צילום: Justin Canning

פול דונובן, כלכלן ראשי ב־UBS: יותר ויותר עסקים בימינו הם עסק של אדם אחד שעובד על המחשב הפרטי שלו - ולא מדובר רק בהיפסטרים שעובדים בבתי קפה" צילום: Justin Canning

דיבידנדים במקום ציוד

יש מי שמאשים את המנהלים וגם אומר להם את זה בפרצוף. לארי פינק, מנכ"ל בלאקרוק, ענקית ההשקעות האמריקאית שחולשת על יותר מ־4 טריליון דולר, עורר סערה בחודש שעבר כששלח מכתב פומבי לכל מנהלי חברות הענק הנכללות במדד S&P 500 כמו גם למנהלי שאר החברות הגדולות בעולם, ובו הוא מוקיע אותם על קצרות הרואי שלהם. בשנה החולפת, מציין המשקיע העוצמתי במכתב שלו, בחרו המנהלים בארה"ב לבדה להקדיש סכום שיא של לא פחות מ־900 מיליארד דולר מכספי החברות שלהם לקנייה חוזרת של מניות או לחלוקת דיבידנדים, סכום שיכול היה להיות מופנה לדברים כמו מחקר ופיתוח, שיפור כישורי העובדים או השקעה בציוד.

"כאשר שערי הריבית מתקרבים לאפס", פינק עוקץ את המנהלים, "ההחלטה להחזיר את עודפי ההון למשקיעים שולחת מסר לא מעודד לגבי יכולת החברה להשתמש במשאבים שלה בתבונה, או לפתח תוכנית קוהרנטית ליצירת ערך בטווח הארוך".

מדוע קברניטי התאגידים מתנהגים ככה? פינק מונה מגוון סיבות: הלחצים שמופעלים על המנהלים מצד מנהלי קרנות גידור אקטיביסטיים שרוצים תשואות ועכשיו, התקשורת קצרת הרוח שרודפת אחרי כותרות, ומדיניות מיסוי ממשלתית מוטעית שמעודדת השקעה לטווח קצר. המכתב של פינק הוא אולי ישיר בצורה יוצאת דופן, אבל יש גם טענה רווחת שהוא לא מעלה: למנהלים המודרנים, שממילא נשארים בתפקידם רק שנים ספורות, ומקבלים חלק ניכר משכרם בצורת חבילות מניות, אין שום תמריץ להשקיע בטווח הארוך.

אין צפי לביקושים

אבל יש גם מי שמציע הסבר שונה לחלוטין. החברות לא משקיעות בפיתוח העסקים שלהן כי זה לא משתלם כלכלית. זה ההסבר שהציע מאט קינג, האסטרטג המבריק של סיטי בנק, בראיון ל"כלכליסט" לפני חצי שנה. על פי הניתוח שלו, בפני התאגידים פשוט לא ניצבות הזדמנויות השקעה אטרקטיביות: הם לא משקיעים כסף בעסקים שלהם, כי הם לא מאמינים ביכולתם לצמוח.

כפי שקינג מתאר זאת, היעדר ההשקעה הוא "סממן לבעיות עומק בכלכלה". במה מדובר? הוא מונה שלוש סיבות: "הראשונה היא הירידה בצמיחת הפריון" - ייתכן שבגלל האטה בקצב ההתקדמות הטכנולוגית בעולם. "השנייה היא הזדקנות האוכלוסייה, שמקשה להגדיל את הביקוש. השלישית קשורה לנטל החובות בכלכלה, הגורם להרבה חברות להיות מודאגות לגבי סיכויי הצמיחה ארוכי הטווח". במילים אחרות, כשהעתיד הכלכלי לא נראה מבטיח, ואין צפי לביקושים, גם אין סיבה להשקיע. זו החלטה עסקית מושכלת.

אבל אולי ההסבר הזה מוציא את המנהלים בזול. כך לפחות טוענים חוקרי ברוקינגס, מכון המחקר המשפיע בארה"ב, שהצטרפו בחודש שעבר לביקורת של פינק. על פי ממצאי המכון, בשנים 2004-2013 התאגידים האמריקאיים הגדולים תיעלו לא פחות מ־86% מההכנסות שלהם לדיבידנדים ולקניית מניות. כשזה המצב, החוקרים טוענים, אין פלא שהתאגידים מוצאים את עצמם בסביבה כלכלית מאתגרת. "רוב הביקוש הצרכני מגיע ממשכורות", הם כותבים. "אם המעסיקים מסרבים לחלוק את הרווח עם העובדים שלהם, אין פלא שהביקושים צומחים באופן אנמי". זו גרסה קלאסית של בעיית הביצה והתרנגולת.

נעלמו עגלות התה

אל הוויכוח הזה הצטרף בשבוע שעבר גם פול דונובן, הכלכלן הראשי של ענק הבנקאות השוויצרי UBS, שמזהה לא רק דשדוש ברמות ההשקעה התאגידית, אלא גם פער אדיר בין מספר העסקים החדשים לבין ההשקעה ברכוש קבוע. אבל דונובן מעלה אפשרות אחרת לגמרי: יכול להיות שההשקעה בכלל לא חסרה. פשוט חיפשנו אותה במקום הלא נכון. במציאות הטכנולוגית של המאה ה־21, כותב דונובן, "גם מחשב טאבלט שצריך לחלץ מידיו של ילד בן חמש שמשחק עליו משחקים יכול לשמש לניהול מלאי" — ולכן יכול להיחשב להשקעה בציוד. במילים אחרות, מה שאנחנו רואים כהשקעה במוצרי אלקטרוניקה ביתיים הוא בכלל השקעה בציוד עסקי. לכך דונובן מוסיף עוד מגמה של עולם העבודה המודרני: יותר ויותר עסקים בימינו הם עסק של אדם אחד, שעובד על המחשב הפרטי שלו — ולא מדובר רק "בהיפסטרים שעובדים בבתי קפה".

את נייר המחקר שלו דונובן מסיים בווידוי: הוא כתב אותו על המחשב הפרטי שלו. ההודאה הזו מדרבנת את איזבלה קמינסקה, הפרשנית המבריקה של "פייננשל טיימס", להגיגים נוגים על מקום העבודה המודרני, ועל מגוון הדרכים הקטנות שבהן העובדים מסבסדים אותו. משימוש במחשבים ובטלפונים האישיים ועד לתשלום מכיסם על מוניות כדי להגיע לפגישות בזמן. "תשוו את זה למציאות שהיתה קיימת לפני 40 שנה, ובה התאגידים התקשו להשיג עובדים. אין יותר עגלות תה, אין יותר רכב חברה, אין תלושים לארוחת הצהריים או שעות נוספות, אין הפסקת אוכל או הפסקת ארבע, ו

ואין יותר איזון בין החיים לעבודה". התאגידים של המאה ה־21 לא נדרשים להשקיע, על פי קמינסקה, כי העובדים עושים זאת במקומם.

כך שנשארנו עם שלושה פתרונות אפשריים לחידת ההשקעה החסרה: התאגידים לא משקיעים כי משהו התקלקל בכלכלה, ואין מספיק ביקושים. לחלופין, התאגידים לא מסתכלים על הטווח הארוך, כי המנהלים עסוקים בניפוח שערי המניות בטווח הקצר. או שלתאגידים כלל אין צורך להשקיע, כי מישהו אחר עושה זאת במקומם: העובדים. ויכול להיות, כמובן, שכל האפשרויות נכונות.